金融ビッグバンの根底にあるもの

「経済制度研究連絡委員会報告」

平成11 年12 月13 日

日本学術会議

経済制度研究連絡委員会

経済制度研究連絡委員会この報告は、第17

期日本学術会議経済制度研究連絡委員会の審議結果を取りまとめて発表するものである。

(日本学術会議第3 部会員・中央大学商学部教授)委員長花輪俊哉

(明治大学商学部教授)幹事高木仁

(成城大学経済学部教授)村本孜

(創価大学比較文化研究所教授)委員加藤寛孝

(神奈川大学経済学部教授)鈴木芳徳

(中央大学商学部教授)田村茂

金融ビッグバンの根底にあるもの「概要(要旨)」

日本の金融機関はバブル経済までは外国の金融機関を怖れさせるような存在であった

したがって、日本の金融機関の活動を規制するために、BIS規制が設定されたと言われ

ている。しかし、バブルが崩壊すると、日本の金融機関は不良債権の増大に悩むことに

なり、国際競争力を失ったばかりではなく、日本の金融機関の存在が世界恐慌の発端と

なることが怖れられている。

金融ビッグバンは、こうした日本の金融システムを改革し、バブル崩壊後空洞化した東

京市場を、一級の国際市場に改変しようとする試みであり、徹底した自由化を前提とす

る。しかもその自由化は価格についての自由化のみならず、業務の自由化も包含されて

いるのである。従来わが国で成功してきた資本主義は「もの・サービス」の生産に関、

係する製造業中心の資本主義であり、その経済成長がうまく言ったことがかえって「か

ね」の貸借に関連する資本主義への変容を妨げていると考えられる。またビッグバンを

実施しようとした時、ちょうどバブル経済が崩壊し、不況に突入したことが、金融シス

テムの改革を遅らせていると考えられる。

バブル経済の崩壊により複合不況がもたらされたと言われているように、それには経済

政策の失敗のみならず銀行経営の失敗や企業経営の失敗が関係していると考えられる

この根底に金融機関や企業のみならず政府の倫理観の低下があったことは否定できない

であろう。それについては現在もなお刑事責任や民事責任が追及されている。その上重要なことは製造業を中心とした資本主義から金融業を中心とした資本主義への変容がすでに欧米で生じていたにもかかわらず、それについての認識が甘かったのであろう。

従来の遣り方をなかなか変えられなかったのである。

製造業を中心とした資本主義の中心には企業家が存在し、技術革新を行なっていたよう

に、金融業を中心とした資本主義の中心には投資家とくに機関投資家が出現し、新金融

商品を生み出すべく懸命に努力している。金融機関も従来の生産金融から資産形成金融

へとそのウエイトを替えつつある。この変化はまたリスクについての対応を大きく変化

させるものである。金融機関が短期の生産金融にのみ限定されていれば、そのリスクは

それほど高くはなかったかもしれない。特に商業銀行はそのようなものとして作られた

ものである。しかし、大企業の銀行離れが始まると、銀行は新しい領域を求めなければ

ならない。資産形成金融に携わることは、金融機関としては長期金融領域に入ることを

意味し、当然リスクは高くなることが予想される。これは企業や金融機関だけの問題だ

けではなく、資産選択を行う個人まで含めた事柄なのである。そこにはリスクに対する

根本的な意識変革が必要となる。その上コンピューターの普及は著しい。情報革命の進

展は予想を越えている。そのため意識変革は急がなければならない。それにもかかわら

ず安定株主の維持に見られる従来通りの遣り方に固守しているところがある。こうして

金融ビッグバンにより官僚支配と集団主義の「護送船団方式」が解体され、我が国は自己

責任原則を基本とする真の自由経済社会の形成に向かって大きな一歩を踏み出すことに

なったと言えよう。

~目次~

まえがき 金融ビッグバンの根底にあるもの

第1 章 日本型金融ビッグバンと金融システム

第2 章 金融ビッグバンの日米比較

第3 章 金融ビッグバンとEU 金融市場統合

第4 章 金融ビッグバンとオープン・マーケット

-取引所集中義務撤廃と非取引所取引システム-

第5 章 金融システムの効率化・健全化と企業統治のあり方

第6 章 金融ビッグバンと家計の金融資産保有

第7 章 金融ビッグバンの倫理的含意

参照(引用)文献一覧

金融ビッグバンの根底にあるもの

本報告は日本学術会議第3 部所属の経済制度研連の報告書である。現在わが国が直面

している重要問題の一つである日本型ビッグバンについて各分野の専門家の議論を通じ

て得た結果をまとめたものである。題して「金融ビッグバンの根底にあるもの」としたの

は、ここでの討議がいわゆる政策論ではなく、むしろ根底的なことを考えることが金融

ビッグバンを理解する良い方策と考えたからである。

言うまでもなく日本版金融ビッグバン構想は、

1996年11 月橋本首相の指示により始ま った金融システム改革である。この構想は、バブル崩壊後空洞化の著しい東京市場を、

2001 年までにニューヨークやロンドン並みの国際市場に改変する事を目指している。こ

れは規制に縛られていた日本の金融全般の自由化を一気に進める改革となる。その為に

は銀行、証券、保険の各業務範囲を見直し、金融持株会社制度を導入し、手数料、内外

取引を自由化するだけでなく、自己責任原則を基本にしている国際市場に倣って、法制

度、会計制度を国際標準化する事であるとされた。しかし、日本の金融界は、バブル経

済の崩壊以来不良債権の処理に追われ、前向きの改革に取組みができなかった。その結

果東京市場は、海外から見放され、金融の空洞化の怖れが生じたのである。それ故に日

本版ビッグバンは、金融機関の不良債権の処理と金融改革を同時に措置しなければなら

なくなった。このように我が国のビッグバンは、イギリスのそれ(86

年に証券市場改革 として実施された)をモデルに始めたのであるが、我が国ではバブル崩壊の金融危機に

見舞われた事で苦労していると言えよう。

ところで、金融ビッグバンは徹底した自由化を前提にしているが、このことは製造業

を中心とした経済発展で大成功したわが国にとって必ずしも簡単ではなかったようであ

る。むしろ製造業での成功が金融業を中心とした経済発展を抑制してきたように思われ

る。すなわち従来は日本型経営と呼ばれるものが非常に効率的に作用してきたと考えら

れる。しかし金融業となると同様な形での発展は取りにくい。その上わが国では、バブ

ル経済が崩壊し、長い不況に陥った。これにより金融ビッグバンは非常にやりにくくな

ったと言えよう。金融ビッグバンと景気対策は必ずしも両立しやすいものではない。何

故なら金融ビッグバンは構造政策に属するものであり、この結果失業の増大が予想され

るからである。しかし失業の増大を恐れて金融ビッグバンを遅らせることは、わが国の

将来的発展を遅らせる怖れが強いからである。

このように今回の不況はバブル経済の崩壊を契機にして生じたのであるが、この原因

についても必ずしも一様ではない。北海道拓殖銀行、山一證券、日本長期信用銀行、日

、本債券信用銀行の挫折のみならず、第一勧業銀行などのスキャンダルに見られるように、

やくざ世界のみならず大蔵省をはじめとする官庁界と金融機関との癒着が見られた。

MOF担等の存在が明らかとなり、官庁などの癒着が金融機関での出世に繋がるという

変な傾向が出来、資本主義社会における企業者精神は影をひそめることになった。護送

船団方式の中で金融機関は技術革新を忘れ、担保を取れば審査をせずに貸出をするとい

うような安易な経営に終始していたのである。担保は主として土地が利用されたので、

土地価格が上昇しているうちは巧くいっていたのであるが、バブルが崩壊し土地価格が

下落し始めると、金融機関は担保価値が低下し、不良債権の増大に苦しめられることに

なった。このところ金融界には従来考えられなかったような嵐が吹いている。そこには

一言で言えば、金融機関経営者の経済倫理の欠如が見られたのである。現在その経済倫

理の欠如が糾弾されているところである。このように、バブル経済をめぐって金融機関

経営者の経済倫理の欠如は言うまでもないが、それだけがバブル経済の形成と崩壊の原

因ではない。いくら資金の供給を増加させても、産業界が資金を利用しなければ良かっ

たのであるが、実際には、産業界は安い金利であるということにつられ、資本コストを

考慮せずに、資金を借り過剰投資に走ったのである。現在その過剰設備の廃棄問題が産

業再生の重大課題となっている。さらにこうした究極の原因となったのは、経済政策の

失敗である。財政・金融政策の失敗は、もちろんアメリカの影響によるところが大きい

が、政策当局は当然自国の利益を第一に考えなければならないであろう。少なくとも自

国の利益を損なうものであってはならないと考えられる。このように、経済倫理の欠如、

経済政策の失敗、金融機関の経営の失敗、企業の資本コスト意識の無さ等、いろいろの

見解があるが、それらが複合して原因となったことは否定できないだろう。

日本長期信用銀行と日本債券信用銀行の国有化、都銀への公的資金の投入および金融

再生法案等の整備により、ジャパン・プレミアムもようやくなくなり、わが国の金融シ

ステムへの評価が立ち直りつつある。これで金融再生は終了し、これからは産業再生で

あるとの声もあるが、弱体の金融機関がまだ多数ある事を考えるとそれほど手放しで喜

んでいるわけにはいかないだろう。その上金融ビッグバンが成功したとしても、それで

お仕舞と言うわけではない。現在すでに世界中が悩まされているように、投機による弊

害が目立ってきた。これに対する対策も決めなければならないだろう。

以上の考察の中で強く感じたことは、次のことである。すなわち、問題解決への意志

と問題解決の能力との間にギャップがあるということである。かってケインズは192

6 年「自由放任の終焉」を書き「物質的窮乏状態は的確に状況変革への誘因をもたら、

すが、その物質的窮乏状態を実験してみる余地はほとんど存在しない。物質的繁栄は、

まさに安全に改革を行う好機であるかもしれないが、その時にはそのような誘因は消滅

してしまっている。ヨーロッパは行動する為の手段を欠いており、アメリカはその意志

を欠いている。」といってカサンドラの叫びをあげているが、現在同じ事が我が国とア

メリカとの間でも見られる。大不況は1929

年より始まる。世界的大不況は、物質的 繁栄をしている国の力なしでは回避できないと考えられる。現在もアメリカが、その力

を出し惜しめば再び世界は大不況に突入する事になりかねず、「カサンドラの叫び」が再

び繰返される可能性は強いと考えられる。

第1 章 日本型金融ビッグバンと金融システム

1 問題提起:日本の金融ビッグバンが必要な理由

日本の金融機関は、バブル形成期までは威勢も良く、外国の金融機関に恐れを抱かせ

る存在と考えられた。そのために日本の金融機関の活動を規制しようとしてBIS

規制 (国際行8 %、国内行4 %)が定められたと伝えられている。しかし、バブルが崩壊す

ると、日本の金融機関は不良債権の増大に悩むこととなり、状況はまったく様変わりし、

日本の金融機関の存在は世界恐慌の発端となるのではないかと心配されるようになっ

た。こうしたことは、日本の金融機関が、それが貨幣の供給という重要な仕事に関係し

ているという理由で長い間保護されてきたために、国際競争力の低下に気がつかなかっ

たのである。この結果金融の空洞化が起こったのである。このことは日本人にとって食

料としての米が重要であるという理由で長い間保護されてきた農業に就いても同様であ

る。

このように日本の金融機関が長い間保護されてきた結果、金融機関の国際競争力が低

下し、金融の空洞化が現れてくるに到り、金融ビッグバンへの関心が強まったものの、

後一つ力が出せなかったのは、逆説的に言えば、わが国が製造業中心の経済発展で優れ

た成果を上げたことによるのではないかと考えられる。一般に経済の発展は、第2

次産業から第3 次産業へと変わると考えられる。そして第3

次産業では第2 次産業とは異な る資源調整システムが作用するのであるが、わが国では製造業の発展があまりにも著し

かったので第3 次産業である金融業でも同様にうまく機能できるのではないかと考えて

しまったのではなかろうか。その上金融業は、ここにおいては情報化時代の代表選手な

のである。その金融業が十分な働きをする為には、十分な自由化が保証されていなけれ

ばならない。従来の保護・規制の中での競争では、世界の金融機関との競争に勝てるわ

けがない。日本に金融ビッグバンが必要なのはそのためである。

2 日本では何故金融ビッグバンが遅くなったのか

日本の金融機関に不信が芽生えている。早くそれら不信を払拭する事が必要である。

各種金融再生の為の法律はそのためのものであるが、それにしても急激な日本金融機関

に対する不信は、何故生じたのであろうか。もし政府が銀行の預金等の安全を保障しな

かったならば、国民は安全な資産運用先を求めて右往左往したであろう。また国外でも

日本の金融機関に対する信頼が失われ、ジャパンプレミアムが課されるなどわが国金融

機関に対する悪影響が続いた。このところようやく公的資金の投入などにより、わが国

の銀行再生の見通しができたということで、ジャパンプレミアムが解消してきた。この

ように見てくると、わが国の金融機関への不信は、バブル崩壊が確かにその契機である

が、それだけが原因ではなく、その背後により重要な産業構造の変化があったと考えら

れるのである。

周知のように、経済成長は通常第1 次産業から第2

次産業へ、また第3 次産業へと移 行してしていくのであるが、我が国の高度成長においては、とくに第1

次産業の農水産業から第2 次産業の製造業への移行が注目されていたのである。生産性からみても、需

要からみても後者の方がはるかに有利であったからである。問題は両産業における生産

資源の需給調整メカニズムの違いである。すなわち、農水産業が支配的な時代では、そ

の需給調整メカニズムは価格調整であった。農水生産物は腐りやすく在庫保有が出来な

かったからである。それに対して製造業生産物は在庫が可能となるので、需給調整メカ

ニズムは在庫・生産調整となる傾向がある。その理由は、もし超過需要で企業がその生

産物価格を上げるならば、顧客はその企業が足元に付込んで利益の増大を図ったと考え、

企業に対する信認をなくすかもしれないのである。したがって、企業は長期正常価格を

決定すれば、その価格をできるだけ維持し景気過程の需給の齟齬は在庫・生産の調整に

よるのが賢明と考えられたのである。もちろんオイルショックのように顧客の納得が十

分得られれば、価格の引き上げは可能である。反対の超過供給の場合も同様であろう。

このように製造業が支配的な時代においては、企業は単に価格に対し弾力的に対応する

だけでなく、シュンペーターの言うように、企業は技術革新を行う主体として特色付け

られるのである。ここで一つ注意をしておかなければならない。それは製造業が支配的

になった時の農水産業の性格の変化である。すなわち冷凍技術や運輸の発達によって、

本来腐りやすいものではあるが、それを補う方法が開発されたのである。こうして農水

産業の製造業化が進むのである(Hicks,1989)。

さて日本が製造業の発展に力を入れていた時に、英米は早くも製造業からサービス経

済化へと進展し始めていたのである。我が国ではこの進展がスムースにいかなかったの

である。なぜか。その理由を次で考えよう。日本では製造業の発展に銀行が大きく貢献

し、世界的にも規模を大きくしたので、同じようにサービス経済化の発展にも貢献でき

ると安易に考えたのかもしれない。しかし、その期待は無残に砕かれた。バブルの崩壊

により銀行の経営基盤は大きく弱められたかもしれないが、問題はそれだけではなく、

製造業からサービス経済化への適応がうまくいかなかったのである(花輪俊哉

1999)。

それは両産業では、生産資源の需給調整メカニズムの差異があるからである。すなわち、

製造業では在庫保有が可能であったから在庫・生産調整が主であったが、金融サービス

業では在庫が不可能であるから価格需給調整に戻らざるをえなかったのである。とくに

長期資金についてはリスクが高いので特にそうなのである。近年マーケット重視の声が

高いのはその為である。また第3 次産業が支配的になると第2

次産業も第3 次産業化す

るのである。すなわち、在庫管理の徹底によってできるだけ在庫を減少させようとする

だろう。また先物取引を利用する事によって、あらかじめ将来の生産量を管理しようと

するだろう。このことは第1 次産業についても当てはまると言えよう。このように第3

次産業化は情報経済化なのであり、金融業はその代表であるが、コンピュータリゼイシ

ョンの力が大きいと思われる。日本の経済成長は、製造業を中心とした高度成長の成果

によって従来のやり方に自信を持っていたから急に変化する必要を認めなかったのであ

ろう。逆説的に言えば、日本の製造業が高度成長を成功させた事が、日本のポスト製造

業の発展を難しくさせたといえよう。そしてバブルの形成とその崩壊は、金融の不安を

通じてビッグバンの進行を困難にしているのである。

さて、製造業中心の従来の日本の金融組織は、各業態別に金融機関が組織され、相対

取引で取引が行われていた。顧客のニーズに対応するには、その方が便利であったのだ

ろう。すなわち、銀行業界証券業界保険業界があり、さらにその業界内も短期金融、

長期金融、生命保険、損害保険に分割されていた。こうした分割とその秩序ずけが管理

するのに便利だったと考えられる。ところで相対取引に対して市場取引がある。前者は

顧客の多様なニーズに対応する取引であるのに対し、後者は規格化され標準化された証

券の売買という形での取引である。近年貸出債券の証券化も行われるようになったが、

これは銀行の新しい形の象徴である。こうして金融のビッグバンは、銀行、証券、保険

の各業態の垣根を取り払いすべて金融サービス業となって競争することになろう。その

上いままで金融業でなかった業種や海外からの参入もあるだろう。したがって競争は激

化するので効率は高まるだろう。

ところで日本がビッグバンを迎えるに当たって、日本経済が極めて特殊な存在である

という見解が生まれた。それは「1940 年体制」に示されているが、我が国が戦争という

事態に対処するためにすべての生産資源を国家総動員の下で有効に利用する事を意図し

たものである。物資についても資金についても、すべてが国家目的のために利用しやす

いように条件付けられたため生産資源の利用の仕方が市場原理から大きく乖離したと考

えられている。それほど日本は特殊と考えられるべきなのだろうか。

我が国は世界的にも驚異的な経済成長を示したが、それはいわゆる低金利政策の下で、

民間の設備投資の増大および重化学工業化政策が成功したと考えられたのである。それ

は豊富で質の高い労働力に恵まれると同時に、IMF,GATT体制により自由貿易が促進

された時期であった事も恵まれていたと考えられるであろう。しかし前述でみたように、

経済成長のパターンは大体何処の国でも同じである。わが国は、後発国であったことか

ら急成長を遂げたことは事実であるが、わが国経済発展が特殊であるというよりも、経

済成長のパターン等から見てむしろ欧米と共通しているところが多いと考えられるので

ある。

3 バブル経済の形成とその崩壊の原因

金融ビッグバンとバブル経済の崩壊は、本来別の事柄である。日本の場合には、たま

たま金融の空洞化に迫られた金融ビッグバンとバブルの崩壊が同時に生じたということ

なのであろう。そしてその同時性は、日本にとって非常に不幸なことであった。何故な

らば、日本ではバブルの崩壊によって、金融機関の力が無くなり、やりたくとも金融ビ

ッグバンを遂行することが難しくなったからである。

では何故バブル経済が形成されたのか。この原因についてはいろいろの考えがある。

ここでは3 種類の考えを示す。すなわち、①経済政策の失敗、②銀行経営の失敗、③企

業経営の失敗である。実際にはこれら3 種類の混合というべきであろう。

まず第1 に、経済政策の失敗から考えよう。わが国のバブル形成は、85

年のプラザ合 意によるドル急落・円急騰を防ぐ為に行われた金融緩和政策に原因があると言えよう。

急速な円高によって、輸出企業は言うまでもなく、コスト高となったわが国企業は、賃

金の安いアジア諸国へ進出せざるを得なくなったのである。こうした日銀の金融緩和は、

卸売物価が安定していたこともあって、市場での必要な資金の供給を行っていると言う

意識に支えられて、何の罪の意識無く行われたのである。これは物価の安定をフローの

物価のみについて考え、ストックインフレと言う考えがなかったことに由来しているの

である。ストックインフレと言うのは、貨幣価値が土地などの資産に対して減価するこ

とを意味しているのであり、当然インフレ概念の中に組み込まれなければならないので

ある。

もし日銀がそうした意識を持っていたならば、資産インフレは防げたであろうと考え

ると、まことに残念であったと言えよう。日銀は市中銀行のオーケストラの指揮者であ

る。指揮者の考えにしたがって、行動するシステムとなっているのである。そのシステ

ムとは何かと言えば、銀行の信用創造のシステムであり、それを前提に考えるならば、

中央銀行の責任は明白となる。金融政策にとって日銀の責任は重要であるが、景気に対

して金融政策に大きな負担を掛けた大蔵省の責任も大きい。すなわち大蔵省は、財政再

建という理由で、景気対策においてしばしば金融政策に大きなウエイトをかけてきた。

もっと早く財政政策が発動されれば景気が回復したかもしれないのに、いつも後手後手

となる嫌いがあったと言えよう。その意味で政策当局の責任は同罪である。

4 日本はいかにして不況から立ち直れるか

今回の不況を克服するのに金融システムの改善が重要なのか実体経済の改善が重要な

のかという対立がある。どちらもケインズ経済学を援用するのであるが、その重点の置

き方により相違が生ずると考えられる。従来戦後の不況克服において、有効需要の増大

によって超過供給を是正できれば、その結果、景気の回復がみられたのである。戦後ア

メリカケインジアンが重視したのはこの視点であり、今まではうまく機能していたと言

えよう。すなわち不況に際して、金融緩和政策と財政拡張政策によって、しかし実際に

は財政政策よりも金融政策にウェイトをかけた仕方で有効需要の刺激が行われ成功して

きたと考えられる。したがって、今回の不況についてもまず景気の回復が必要条件との

意見がなくもない。それも財政政策の拡充である。もちろん景気が回復すれば銀行の再

生も容易になることは理の当然である。でも財政政策だけに頼るのは誤りであると言え

よう。アメリカケインジアンと異なりケインズ自身が苦労したのは、やはり金融システ

ムの桎梏から生じた不況であったと考えられるからである。つまりケインズ時代には、

金本位制の桎梏から貨幣の供給が円滑に行えず不況が深刻化したのである。ケインズは

金本位制を過去の遺物として批判し、新しく管理通貨制を造る事によって不況からの脱

出を考えたのである。換言すれば、ケインズの時代では、中央銀行の健全性と国民経済

の安定性の両立が困難となり、国際収支が赤字となった国では中央銀行の貸し渋りで不

況が深刻化したので、金準備の代わりに保証準備を取り入れる事によって、中央銀行の

貸し渋りをなくし、経済の活性化に貢献したと考えられる。もちろん財政政策の援助も

受けたのであるが、金融システムの改善に努力を払った事は疑いない。

現在の不況については、少なくとも中央銀行である日銀が貸し渋って不況を深刻化し

ている事実は見られないと断言できる。しかし、日銀が如何に指揮棒を振っても、市中

銀行の貸し渋りを解消できないと考えられる。それは何故か。もし一国だけで経済が成

り立っているのであれば、日銀の指揮棒はかなり有効であると考えられる。しかし、現

代は国際化された時代である。日本の銀行も、外国で活動するとなれば、それはただ一

個の銀行として行動する事になる。いわゆるグローバル・スタンダードの下で行動せざ

るを得ない。BIS 規制の自己資本規制によって我が国の銀行は貸し渋りを生じさせ、

不況の深刻化する中で、いっそうの貸し渋りを行っているわけである。すなわち現在の

銀行の貸し渋り現象は、民間銀行の健全性と国民経済の安定性が両立しないことから生

じていると考えられる。経済の成長過程で活躍した銀行の信用創造は、いまや信用収縮

へと転換している。他行よりも早く収縮することが自行の健全化につながるので、どう

しても貸し渋りがとまらないと考えられる。公的資金を投入すればいくらか良いだろう

が、それだけではおそらく銀行の貸し渋りを止める事は出来ないと考えられる。日本国

内の問題としては、出来るだけ国際的に業務を行う銀行を少なくし、少数精鋭の国際化

した銀行には政府保証でバックアップする制度を作る事で対処するしかないかもしれな

い。考えてみると、ケインズの管理通貨制はまだ国内的管理通貨制でしかなかった。こ

れを国際経済に拡充した国際的管理通貨制にすることが必要となろう。今回の不況は、

こうした意味での金融システムの改善なしでの回復は難しいと考えられる。

このところわが国の金融再生ができたと言われている。日本長期信用銀行や日本債券

信用銀行の国有化および公的資金の都銀への投入等によって、それまで存在していたジ

ャパン・プレミアムが解消したと伝えられている。これは外国銀行から見て日本の銀行

に対する評価が変わり、不信感がなくなったものと考えられるのである。しかしこれは

あくまでもミクロ的な金融再生と言うものではなかろうか。すなわち、ミクロ的金融再

生だけでは銀行の貸し渋りはなくなる保証はない。銀行の役割は金融仲介として貸し出

しができ、国民経済の安定に役立つものでなければならない。これはマクロ的金融再生

と考えられるものである。したがって、ジャパン・プレミアムが解消したからと言って

金融再生ができたと手放しで喜ぶことはできないのである。

その上金融再生ができたと言ってもそれは国際行の話であり、国内行の再生はまだ終

わってはいない。都銀以下の地銀、第2 地銀、信金、信組等の経営再建は現在進行中で

ある。これら金融機関の対象は中小企業が中心であるから、雇用問題からしてもこれら

金融機関の体力増大と貸し渋りの解消に努めなければならない。中小企業は今のところ

大企業と異なり、銀行以外の資金調達手段を持っていない。それゆえ、大企業以上に銀

行の再生が重要な意味を持っているのである。また銀行以外の金融機関の再生も重要で

ある。特に生命保険は、一時はザ・セイホとアメリカまで恐れたのであるが、現在の状

況はかなり国際競争力を失っていると思われる。金融機関としての生命保険は、直接企

業に貸出すると共に企業の発行する有価証券を保有することにより大きな力を持ってき

た。これら金融機関すべてが再建され、企業の再生に貢献することができないならば日

本の景気の回復はないであろう。

5 価格のメカニズムと投機

現在金融ビッグバンは価格メカニズムの活性化と言う形で、日本経済に大きな影響

を与えながら進展している。金融改革は金融界のみならず、労働界や政治界の改革をも

進める事になろう。しかし、ここでは金融問題に限定して考えよう。銀行は金融仲介機

関と呼ばれるように、金融界における商人ともいえる。すなわち資金の貸し手から資金

の借り手へと資金を供給すると考えられる。これは丁度商人が生産者から消費者へと商

品を融通するのと同様に、銀行は資金の貸し手である家計から資金の借り手である企業

へと資金を融通する商人なのである。生産物市場における商人は、商品の価格を目安に

売買する。金融市場の中で銀行は、資金の価格である利子率を目安に資金の調整を行う。

こうした市場は、価格調整のメカニズムの中で、どうしても投機活動と無縁というわけ

にはいかない。そうであれば投機をどのように管理するかを考えておかなければならな

いだろう。まず投機が如何なるものかを考察しよう(Hicks,1989)。

いま生産物市場には、生産物を供給する生産者と生産物を需要する消費者とその中間

の商人がおり、いずれも生産物の価格を目安に行動すると考える。そして商人は生産物

を需要するばかりではなく、生産物の供給も行うのであり、それは在庫の調整を通じて

行われるのである。その意味で、この市場は価格調整経済にあるといえよう。いま何ら

かの理由で生産物の供給にネックがあったと考えよう。生産物価格の高騰が予想される。

したがって商人は、生産物を購入して在庫を増やすと考えられる。将来その生産物の価

格が上昇すれば、商人は多くの利益を得ることができるであろうからである。その結果、

生産物価格はそうした騰貴がなかった場合と比べてより高くなるであろう。生産者は喜

ぶかもしれないが、消費者は不満を持つであろう。これが商人の価格の不当なつりあげ

として非難されるところであり、投機が非難されたところである。反対に、生産物が余

ると予想された場合はどうであろうか。商人は当然その生産物の価格が下がると予想し

て在庫を放出するであろう。消費者は喜ぶかもしれないが、生産者は不満に思うであろ

う。商人は、その投機活動において予想を間違えない限り損はないであろうが、予想を

間違えると損をすることになる。

このように商人の投機活動は非難を受けることが多かったのであるが、国民経済とい

う観点からして投機は本当に悪いものであったかを考察することは必要なことである。

いま生産物の供給にネックがあり、価格の上昇が予想された場合を考えてみよう。商人

の投機活動によって、商品価格はより高騰するであろう。その高騰により非難されるこ

とになったのであり、その限りでその非難も理解できないことではない。しかしその商

品価格の高騰によって、需要が減少すると共に供給が増加するならばどうであろうか。

需要の減少も供給の増加も価格を抑制するように作用するであろう。したがって、商人

の投機が存在せず、供給のネックにより価格が高騰した時に比べて価格の上昇はなだら

かであったかもしれない。これは投機による価格の平準化効果である。反対の価格が下

降する場合も、騰貴により一時的にはより大きく価格が下降するかもしれない。しかし、

その価格の下降によって、生産者が供給を制限し、消費者が需要を増やすかもしれない。

供給の制限や需要の増大は、商品価格の下降を制限するように作用するであろう。その

結果、商人の投機が存在せず、供給の余剰によって生じた価格の下降による場合と比べ

て、価格の下降はなだらかになるかもしれない。この場合にも投機による価格の平準化

作用がみられるのである。このように考えるならば、商人による投機活動を一時的な感

情で非難することは適切でないと言わねばならない。この事は金融市場で仲介機能を持

つ銀行についても同様に言えよう。

このように、一般的な日常的投資活動は、価格の平準化に役立つと考えられるのであ

る。これは経常的な生産活動においては物事に限度があるからである。しかし、資産形

成となれば、限度がなくなるのではないか。それゆえ投機活動を野放しにはできないの

である。アジアの金融危機において、ヘッジファンドが活動できないように国内規制を

強めたといわれている。また国際的にもこれら投機資金を規制する必要を説く人は多い。

かって金本位制が崩壊した直接の原因は、投機的な短期資金の激しい移動の結果である

と言う意見は強い。たしかにそうした傾向はある。ケインズも投機が投資を混乱させる

ようになると経済は極めて困難な状況になると指摘している。一国では管理は難しいの

で、諸国が足並みお揃えることは極めて難しい仕事となろう。それに国の力だけに頼る

のはまた危険でもあり、望ましいことでもない。

このようにケインズは、自由放任の終焉(Keynes、1972)を主張した。このことは、

資本主義経済の本質を、一般均衡論のように価格機構万能論に求めているのではないこ

とを示している。社会主義経済の計画経済に対する資本主義経済の特質を市場経済とす

る場合、その本質は通常価格機構に求められた。したがってケインズ批判もまた価格メ

カニズムの徹底の中で行われたのである。フリードマンの反革命はまさにそうしたもの

であった。ケインズの本質はそうした価格機構を万能として絶対視することなく、それ

を支える経済主体の行動を客観的に考察することによって、彼らの叡智による資本主義

経済の救済が必要であるし、また可能であると考えたのであろう。すなわち、資本主義

経済における企業者は単に価格に対し反応するよりも、新商品を作るという意味で技術

革新(innovation)を行う経済主体として認識されるようになったことを意味している。こ

の点の認識は必ずしもケインズ一人の認識ではなく、シュンペーターを含めた20世紀経

済学者の共通した認識と考えられるものである。ともかく企業者が価格ではなく新製品

の提供に関心を抱くようになり、また顧客も安定した価格で商品の獲得を望んでいるこ

とがわかれば、固定価格モデルが一般化するであろう。たしかに顧客は、超過需要にお

いて、企業が価格を引き上げようとすれば、顧客の足元に付込んで利益を得ると考え顧

客の信頼を失うであろうし、反対に超過供給の時価格を引き下げようとすると、顧客は

その品質に疑問を抱き、企業に対する信頼をなくすかもしれない。したがって、企業は

長期正常価格を設定し,超過需要の時には在庫・生産の増強で対応しようとするだろう

し、超過供給の時には在庫・生産の減少で対応しようとするだろう。もちろんこの長期

正常価格は、独占価格となってはならないから、絶えず激しい競争にさらされていなけ

ればならないであろう。もちろん超過供給が長期にわたって続くと予想される場合には、

企業者は顧客のニーズに対応した低価格の新製品を供給していくこともありうることで

ある。

そして労働生産性が上昇した時、長期正常価格は長期的に価格を引き下げるか、より

高品質のものを作るかの選択が可能となるかもしれない。現実にはこの両方向に分かれ

て生産性向上の効果が実現したと思われる。このように考えれば、この固定価格モデル

はかなり現実的で、また合理的な制度と考えられる。そしてこの制度を支える動態的な

均衡条件として国民所得による投資・貯蓄の均等が考えられたのである。

『貨幣論』で企業者に着目したケインズは、さらに彼らに資金の供給する銀行に注目

する。資本主義経済を支えるものとして、企業者精神とそれに資金供給する銀行が考え

られたのであるが、さらにその銀行は、信用創造を行うものとして、固定価格モデルの

下で行動するものと考えられたのである。すなわち、銀行間貸借市場としてのコール市

場を前提に、個別銀行は、その貸借尻を見ながら貸出行動を管理したのであるが、全体

としての銀行群としてみると、そのリーダー及び中央銀行の決定するコールレートに対

応した貸出量、そして銀行預金量が決められる。このことは銀行の貸出が預金量に制約

されることがないことを示していることで重要な点である。こうした銀行行動論は、我

が国では、いわゆる日銀理論として知られている。我が国の経済発展は、こうした銀行

組織の下で大躍進したことは言うまでもない。

価格のメカニズムが必ずよく機能すると考えられるならばともかく、それに疑問があ

り自由放任の終焉が正しいとすれば、投機はすべて均衡回復的とは言えなくなる。そこ

で投機の規制が問題となる。その規制主体としてすぐに国が出てくるのが普通であるが、

それで済むかどうか。ケインズは国と個人を対立させるのではなく、したがって個人を

国だけが規制するのではなく、国と個人の間に中間的な存在を考え、それが自発的に自

律的規制を行える存在になるのではないかと考えた。その代表的なものは大学とか中央

銀行とか言うものである。大企業ですら、そうした公徳心を持ったものとして考えるこ

とができるようになったのではないか。そのように企業ですら社会的存在としての意識

が強くなるので、社会的環境を無視して行動ができなくなると考えられる。

6 金融業の将来―生産金融から資産形成金融へ

資本主義経済が初期のうちは製造業中心に経済の発展が図られたので、もっぱら銀行

業中心で生産金融が行われたと言っても良い。そこでは銀行間貸借としてのコール市場

が中核となり、短期利子率であるコール・レートが最重要の金利と考えられたのである。

短期利子率は裁定を通じて次第に長期利子率に影響するとされた。中央銀行も民間銀行

の管理を通じて、全金融界を管理できると考えたのであろう。しかし資本主義経済も次

第に成熟し、新たなる変容を遂げるのである。

その変容の第1 は企業の銀行離れである。企業の資本力が強くなると、企業は銀行か

らの資金調達よりも自身の力で社債や株式の発行を通じて資金の調達を図ろうとする。

それも証券市場の発達が進むと、短期資金の調達も銀行からではなく、企業自体の信認

の増大からCPの発行で短期資金の調達を行うようになるのである。こうして企業、特

に大企業の銀行離れが進行するのである。もちろん証券市場を利用できない中小企業は、

銀行離れをする力はないだろうが。第2 の変容は、資本の蓄積が進むと資産運用の必要

性から金融資産の多様化が進むであろう。そしてこれに対し投資家が成長してくる。投

資家も個人投資家の他に、機関投資家が成長してくる。個人投資家は入手する情報の分

析にコストも時間もかかりすぎると考えれば、ポートフォリオの改定に慎重にならざる

を得ない。それに比べると機関投資家は、資金量も多く新しい情報を得れば直ちにポー

トフォリオの変更を行うだろう。このように機関投資家は、銀行と並んで金利の決定に

力を持ってくるのである。ただその場合銀行と違い機関投資家の場合は、むしろ長期金

利の決定が重視されるのである。ケインズの流動性選好論はまさにその理論的萌芽であ

ったと言えよう。

ところでわが国の公社債市場の発達は、オイルショックに対する大量国債の発行から

生じたものである。それまでは国債は日銀が民間保有の国債をオペの対象として購入し

ていたのであるが、大量の国債発行となると、日銀はすべての国債を購入すれば貨幣供

給が増大し、インフレの恐れが避けられなくなろう。その結果、大量増加された国債は、

銀行が保有することができず、銀行貸出の要求に対応して、銀行は手持ちの国債を大蔵

省の規制に影響されることなく、公社債市場で売買するようになったからである。こう

して予想外の出来事によって、わが国の公社債市場が発達してきたのである。

また長期の市場のみならず、短期の市場も次第に充実してきた。コール中心の短期金

融市場が、TB,FA,現先、CD,CP等の短期金融市場として発達してきた。金利の自由化

が進み、企業の余資の運用に便利であったからである。米国では市場が短期金融市TB

場の中心であったのに対し、わが国ではがその中心であったことは、いまだに銀行CD

の力が大きいことを意味しているのである。しかし、このところ日銀の実質金利ゼロの

金融政策によって、また大蔵省の短期資金調達の考えが変わったことから、わが国でも

TB市場やFA市場が拡張される可能性は大きい。こうした変化により日銀の金融政策

も、貸出方式からオペ方式に変わるものと考えられる。もちろん今までもオペ方式がな

かったわけではない。しかしそれは手形オペとかオペとかで、貸出の変種とも考えCP

られるものであったから、本格的なオペ方式が採用できる条件が整ったことは喜ぶべき

ものと言えよう。

また銀行の管理方式についても『貨幣論』ではもっぱらコール市場を通じての貨幣,

供給管理であったが『一般理論』では、オペ方式による貨幣供給管理へと移行してい、

る。このことはその間において金融構造の成熟が起こってきたことを示すものであり、

とくにケインズはアメリカの金融構造の効率性に着目したものと思われる。貨幣組織だ

けでなく投資家機能を重視したことは、実は金融構造の変化を内包している。すなわち、

生産金融から資産形成金融への変化である。貨幣供給は企業者を対象にして行うだけで

なく、投資家の行動をも考えて行うべきなのである。そしてウエイトはだんだん後者に

移っていくのである。このように考えるならば『一般理論』の主張は実に金融経済学、

の新しい誕生であったのである。アメリカケインジアンは、ケインズ経済学を実物的に

考えすぎたかもしれない。このようにケインズは、企業者、投資家等の行動に着目する

ことにより、価格機構万能論を打ち破ろうとしたのではなかろうか。すなわち、企業者

は、在庫・生産調整によって価格の安定を図ろうとし、投資家はポートフォリオ選択に

より金融的流通の安定を図ろうとしたのである。

投資家の活動する分野はまさに資産形成の場である。すなわちそれは短期金融の場と

言うよりはむしろ長期金融の場であると言えよう。そこでは当然短期金融よりもリスク

は高くなる。銀行が商業銀行として短期金融のみに関わっていたならばそれほどリスク

は高くなかったかもしれない。しかし大企業が銀行離れを始めるのが時代の趨勢である

以上、銀行は長期金融の場に進出せざるを得ないであろう。そしてそれはまたリスクの

高い場なのである。他方家計も豊かになってくるに従い財産も増え、労働を提供して得

る所得よりも資産から生ずる利子・配当所得の方が大きくなってくることとなった。少

なくともそうした傾向が予感されるようになってきた。1

%の賃金の上昇より1 %の金 利の上昇の方が所得に対する影響が大きいことが感じられるようになってきた。特に高

齢化が進み、また年金制度の確立と共にそうした意識が重要となったのである。老後の

資産を如何に保持するか、また年金基金を如何にうまく運用するかは、現代社会の最重

要の課題である。個々の家計の情報判断では極めて難しい事柄である。したがって、そ

れら個々の家計から委託された機関投資家が重要な役割を果たすことになる。

投資家は、生活者や企業の資産運用者のニーズに応じた金融商品を提供する必要があ

る。高い収益を得られるならば元本は減じてもよいと考えている人もいるだろうし、ま

た元本の安全を第一に考え、そのためには収益は問題ではないとしている人もいるだろ

う。その両者の間にも多様なニーズがある。それも期間を考えると非常に複雑となると

言えよう。投資家がこうした多様なニーズに対応した金融商品を提供できる為には、当

然多様な金融資産が必要となる。ベンチャ・キャピタルのようなリスクは高いかもしれ

ないが将来収益が高くなると予想されるような証券も存在しなければならないし、国家

をバックにした国債もしくは公債なども安全性の点から重要である。投資家はこれら金

融資産を適切にアレンジすることにより、資産運用者のニーズに合った金融資産を提供

するのであるが、その場合金融の自由化が絶対的な条件である。政府による規制が、厳

しければ厳しいほど投資家の金融資産開発の意欲を減じてしまうからである。こうして

金融業は従来の狭い領域に止まることなく、金融サービス業へと進んでいくことになろ

う。

最後に金融サービス業が、悪い投機に取込まれないようにする為に規制を強めなけれ

ばならないと言う意見がある。しかしこれは下手をするとかえって混乱を大きくしてし

まうかもしれない。むしろ「国家対個人」の構図で考えるよりも、中間にしっかりした独

立機関を増やして、市場の発展を考えるべきであろう。

第2 章金融ビッグバンの日米間比較

1 はじめに

1996 年11 月、橋本内閣総理大臣(当時)はイギリスで1986年に行われた証券市場改革

ビッグバンの名をとり、わが国金融市場を2001年までにフリー、フェア、かつグローバ

ルな仕組に変える「日本版ビッグバン(金融大改革」を実行するよう関係者へ強く、)

指示した。わが国金融市場を、ニューヨークやロンドンと並ぶ国際金融市場へ改造し、

経済の活力を維持し発展させようとするものだった。

イギリスのビッグバンは、アメリカにおける1980年金融制度改革(後述)から刺激を

受けて行われ、世界中に金融自由化の嵐を吹き付けわが国も倣ったアメリカの同改革は、

影響がビッグバンより遙かに大きかった。恐らく、ビッグバンが人々に響きのよい言葉

であることから、この呼び名がわが国へ転用されたものと思われる。

ビッグバン宣言に先立つ1990 年代初めから、わが国では金融機関の経営破綻が始まり、

金融システム安定化のため広い範囲にわたる関係者が、多大の努力の傾注を強いられて

きた。当初、華々しさを帯びているようにみえた日本版ビッグバン計画は、金融システ

ム修復の動きの蔭になって色が褪せたようにみえたが、歩みはその後ほぼ順調に進んで

いるとみなされている。ボーダーレス・エコノミーに堅く組み込まれているわが国の経

済は、金融システムの安定化に日本版ビッグバンの成就が加わえられなければ、再生と

不況脱出が達成できない状況にある。

そうなると、第1 に日本版ビッグバンの具体的内容を知ることが必要なだけでなく、

第2 に併わせてその意義をどう理解すればよいかといった問題が生じてくる。本稿は主

たる目的を第2 の問題に置くが、その理由は次の通りである。

(1) われわれが到達しようとしている、金融グローバル・スタンダードと呼ばれる目

標は、実はアングロ=アメリカン・スタンダードではないかという、非難の意図を込め

た見解がときには主張される。確かに、事実はその通りだと思われるから、本稿は当の

アメリカン・スタンダードを取り上げる。(2)

金融制度面で、わが国が明治期から現在 までアメリカから受けてきた影響の大きさを考えれば、アメリカにおけるビッグバンの

経緯を調べることは有意義と考えられる。(3)

わが国の問題を考えるにあたり、外国の 事例を取り上げる比較社会文化アプローチは、いわば定番である。

2 わが国金融システムの現状

2.1 わが国の金融システム

第2 節を、主として高木(1998 )によって述べると、明治維新以降わが国は欧米を手

本にして、官民とも「追い付け追い越せ」という態度を100年以上続けてきた。経済成

長に必要な資金の不足へ対応するため、金融ルートについては短期・長期、大企業向け

・中小企業向け・農業向けといった分野調整、金融機関の種別については民間金融機関、

戦前の特殊銀行、戦後の政府金融機関といった区分、資金コストについては金利規制な

ど、キメ細かい専門化や分野調整や競争制限が長年行われてきた。

こうした枠組は、100 年以上にわたり変わらず長い間に不具合も溜まっていったが、

これが経済発展へ大きく寄与したことも間違いない。例え話でいえば、分野調整など金

融面の交通法規の下で、大蔵省が交通警官の役を演じて行政指導を強力に行い、窮屈な

資金需給という交通渋滞をうまく捌いてきた。しかし、警官(大蔵省)は好成績を挙げ

たため権限が強くなり過ぎ、自己点検を怠り勝ちになっていった。また、警官の指示に

馴れ切った通行者(金融機関)の行動は、リスク認識力の低下や横並び意識の定着など

で、単なる規模拡大が主流となり、他の通行者(預金者)も金融機関を識別する能力を

失い、モラル・ハザードに近い状態へ陥ったといえるだろう。

以上で要約された金融システムは、制度疲労、自由化による競争激化、資金需給の著

しい緩和などに対応する力が、著しく不足していた。そこへ、バブル崩壊による金融機

関の不良債権累積が生じ、脆弱なシステムは予想を超える揺れを経験した。

2.2 構造改革、規制緩和、および金融制度改革

1993 年8 月、細川内閣は発足直後の「緊急経済対策」で、規制緩和をマクロ政策と並

ぶ柱として打ち出した。これに基づく政府の経済改革研究会は同年11月、通称「平岩レ

ポート」で経済的規制は「原則自由」であり、社会的規制は「自己責任」であると基準

を示した。これ以降、村山内閣(成立1994 年6月)、第1

次橋本内閣(同1996 年1 月)、 第2 次橋本内閣(同1997

年5 月)、および小渕内閣(同1998年7 月)は、こうした流れを

踏襲した。

現下のわが国は、不況脱出と長期的な経済発展という目標→目標達成手段としての規

制緩和→日本版ビッグバンの達成と不況脱出のための不良債権処理、という一連の課題

を抱えている。そこで、「規制緩和」の潮流の理解は不可欠である。

平成9 年版経済白書によれば、非製造業における生産性の上昇と効率性の改善は満足

すべき状態になく、その主要な原因の一つは公的規制にある。

同白書は、もっとも効率的な経営が行われている場合の費用フロンティアを推計し、

それと現実との乖離が規制緩和で縮小すると仮定して、規制緩和による潜在的効果を銀

行業と他の被規制産業について算出した。わが国の銀行業は1970

年代後半、規制緩和に よるコスト改善の余地が平均コストに比べて26%あり、1990

年代前半には同じく22 %あ ったと推計された。金利規制と業務分野規制が、一定の効果を挙げてきたことは認める

が、規制緩和による効率性改善の余地はまだ十分にあり、規制は従来からの事前チェッ

ク型から事後チェック型へ転換中であるとも指摘した。

2.3 日本版ビッグバンの目的

1986 年にイギリスで行われた証券市場改革は、大幅な規制撤廃で激しい市場競争を導

き、宇宙生成の大爆発を意味する‘Big Bang’という言葉が、当時これに当てられた。

アメリカはイギリスに先立ち、1975 年に株式売買手数料を自由化し、1980年には金利と

金融機関の業務範囲の自由化を、1980 金融制度改革法(DIDMCA)の制定によって

行ない、イギリスのサッチャー首相がこれを受けて1986

年に、ビッグバンを実施した。

これらの動きに比べると、わが国の金融制度改革はかなり遅れているが、なぜ日本版ビ

ッグバンの動きが1996 年11 月に生じたのだろうか。

当時、第1 に長年にわたる業者保護行政(護送船団方式)により、金融機関の経営は

甘く金融システムは揺れ、競争不足で金融サービス価格は高く、新商品開発が不振であ

るなど、問題が山積していた。第2 に、われわれは国際的にみて、貧弱な金融サービス

しか受けられない立場に甘んじていた。第3に、過剰規制などの理由で海外の金融機関

が東京から撤収したり、本来は国内で行われてよい金融取引が、ニューヨーク、ロンド

ン、シンガポールなどへ移され、わが国金融市場の空洞化が懸念されていた。

金利自由化と、銀行・信託・証券間の部分的相互参入を終えたわが国が、今後は日本

版ビッグバンを進めることになっている。現在、わが国金融機関経営のフロンティア部

分は、欧米先進金融機関のそれに比べて10 年は遅れていると専門家の一部は指摘してお

り、こうした面からも日本版ビッグバンの達成が必要だろう。

グローバル・スタンダードの達成は、日本版ビッグバンの目標としてしばしば強調さ

れる。そもそも、金融の働きは早い時期から国際的な性格を持ち、例えば楊枝(1997)

によればロンドンの金匠銀行家などは、産業革命に先立つ1650年代に早くも外国為替業

務に従事し、コルレス先をヨーロッパ各地に持っていた。当時から350年も時間が経ち、

しかもコンピュータ技術と電気通信技術で裏打ちされた金融の働きが、インターナショ

ナルな結び付きを超えてグローバルになっていることは当然だろう。

このように、わが国の金融に関する現下の状況からみて、日本版ビッグバンの達成に

は差し迫った必要があると考えられる。ただし、その達成は関係者によって意図的に行

われるというよりは、金融機関の倒産、外資による本邦金融機関の買収、あるいはわが

国金融市場の著しい空洞化といった、いわば強制によって実現するのではないかと懸念

される。それでもなお、日本版ビッグバンの達成が国民の利益に叶う課題であることは、

仮にこれが実現しない場合の痛手を考えれば、容易に判るだろう。

2.4 日本版ビッグバンの内容

本稿は、日本版ビッグバンの予定された実施内容へ、僅かだけ触れるに留まる。ビッ

グバンの達成時、銀行は証券投資信託を販売し、証券会社は決済機能付き証券総合口座

を提供し、株式売買手数料が自由化され、外国為替は銀行以外でも自由に売買でき、異

種金融機関を傘下にもつ金融持株会社の仕組が解禁され、普通銀行の金融債発行や消費

者ローン会社等ノンバンクの普通社債やコマーシャル・ペーパー(CP)の発行も解禁

されるなど、市場は自由化と多様化と競争で大きく変化する。

要するに、日本版ビッグバンの達成は競争促進の結果、国内的には金融サービスの種

類を豊富に増やし価格を引き下げ、経済の活性化を導くことが期待される。また、国際

的には海外からの投資が活発化して、経済・金融の空洞化が阻止されて所得をわが国へ

落とし、あるいは外資金融機関の進出によって雇用が増えたり、本邦金融機関へ有益な

刺激を与えることが期待される。

3 アメリカの金融制度改革(ビッグバン)

3.1 1980 年代の金融制度改革

アメリカで、抜本的な金融制度改革をビッグバンと呼ぶ習慣はないが、わが国とイギ

リスの事例へ対応させるため、アメリカについてもビッグバンの名を用いよう。

小節3.1 を、主として高木(1998 )によって述べると、1933年銀行法は預金保険制度

の創設、貯蓄性預金金利の上限規制、要求払預金への付利禁止、銀行業務と証券業務の

分離、銀行持株会社規制などの改革を行い、こうした金融体制はそのあと約半世紀間続

いた。この体制の核心は、第1 にセイフティ・ネットの強化であり、第2に競争制限と

業務範囲制限による銀行保護だった。なお、同法の一部が銀行・証券分離原則を定めた

グラス=スティーガル法(G =S) 法である。1933年法に続く抜本的な金融制度改革は、

1980 年金融制度改革法(DIDMCA )に基づくもので、イギリスのビッグバンもわが

国の金融自由化も、DIDMCA から強い影響を受けている。

DIDMCA は、(1) 預金金利規制を1980

年から6年間で段階的に撤廃し、(2) 預金保

険制度の付保上限4 万ドルを10 万ドルへ引き上げ、(3)小切手が振り出せる普通預金とも

いうべきNOW 勘定を容認し、(4) 連邦法免許貯蓄貸付組合(S&L

)へ資産の20 %以 内で、消費者ローン、商業用モーゲッジ貸付、社債等への投資を認めるなど、金利の自

由化、預金保険制度の強化、および業務範囲の自由化が主要部分である。

この改革で、1930 年代金融体制の第1 の柱だったセイフティ・ネットはさらに強化さ

れ、第2 の柱だった競争制限と業務範囲制限は逆に緩和が図られた。預金金利自由化は

完了は、予定より大幅に早く1983 年末までにほぼ実現した。同法成立後もしばらくは高

金利が続き、世界的な大豊作に伴う農業不況や、第2次オイル・ショック後の急速な原

油価格低下に伴うエネルギー不況が、地域的に限定されたとはいえ金融機関の経営環境

を改善させなかった。また、S &L 業界では業務範囲の緩和による放漫経営、上記エネ

ルギー不況、不動産不況などから経営破綻が続出した。こうした諸々の状況へ対応する

ため、1980 年以降も1982 年ガーン・セイントジャーメイン預金金融機関法や、1989年金

融機関改革・再建・規制実施法(FIRREA)などが制定された。

3.2 1990 年代の金融制度改革

小節3.2 を、主として高木(1998 )によって述べると、1991年連邦預金保険公社改

善法(FDICIA )は現在もっとも最新の包括的な金融制度改革法で、預金保険基金

の強化、早期是正措置を伴うリスク反映銀行自己資本比率の適用、リスク反映預金保険

料率の採用など、重要な項目が含まれている。わが国も1996年以降、早期是正措置など

FDICIA の後追いをする形で、関係法律の改正と制定が行われた。

1991 年3 月、議会へ提出されたFDICIAの原案はG

=S 法の改正、BHC より業

務範囲が広い金融サービス持株会社(FSHC)の容認、「銀行業と商工業の分離」原

則の見直し、一般事業会社が銀行を保有できる多角持株会社(DHC)の容認、金融シ

ステムの安定化を求めて決済業務に専念し貸付をしないコア・バンクの構想、金融規制

構造の再編成など大きな改革項目が数多く入っていて、ブロード・ビル(幅広い法案)

と呼ばれた。しかし、この法案は諸般の事情から最終的には成立せず、多数の項目を落

とした形のナロウ・ビル(幅狭い法案)が、法律として成立した。

1995 年1 月、連邦議会へ提出された金融制度改革下院法案は、BHCの証券子会社に

フルラインの営業を認め、証券会社もBHCに転換できる双方向参入を許し、国法銀

行が保険業務に一部進出できる条項も後に加えられた。しかし、関連業界の利害の錯綜

などによって、1996 年6 月に同法案は下院で事実上廃案となった。また、同年2月に議会

へ提出された金融制度改革上院法案は、審議がまったく進まなかった。

1998 年5 月、前年から審議中の金融制度改革下院法案は下院本会議を通過したが、こ

れに対応する上院法案は10 月末に審議未了となった。さらに1999年3

月、1999 年金融制 度改革上院法案と同下院法案がそれぞれの院の銀行委員会を通過したが、現時点でその

行方について予測することは、高木(1999b )によればかなり難しい。

3.3 アメリカ金融制度改革の動因

解決すべき問題が山積していても、改革には強い契機が必要で、1930年代にそれは大

不況だった。そして、1980 年DIDMCA が制定されたのは、第2次石油ショックに起

因する高度のインフレーションだった。1980年における、の伸び率-0.3

%、消費GNP 者物価上昇率13.5 %、失業率7.1

%、年末のプライムレート20.35%をみれば、この時期

の経済・金融の厳しさが理解できる。それでもなお、国民の4人に1

人が失業していた大 不況時代に比べれば厳しさは相対的に緩やかで、これが1980年改革を徹底的なものとさ

せず、その後も改革が続くことになったのだろう。

金利規制とインフレが重なると、規制金利しか支払えない金融機関から資金が流出し、

規制外の証券商品へ資金が流入するディスインターミディエーション(銀行離れ)が生

じ、住宅金融や中小企業金融を滞らせ実体経済へも悪影響を与える。1978~1980

年の時 期にもこれが起こり、改革の促進要因の一つになった。さらに、沈滞したアメリカ経済

の活性化には、ディレギュレーションが必要という認識も深まった。

1991 年FDICIA の制定過程において、既述のようにブロード・ビルが尻つぼみに

終わり、最終的にナロウ・ビルが法律として成立したのは、1980年代後半から始まった

銀行破綻の大波が、1991 年後半から収まり始めたからだろう。抜本的な金融制度改革の

「産みの母」は、実体経済側からの強いインパクトである。1996年と1998

年に金融制度 改革法案が成立しなかったのも、1999

年3 月に上院と下院の銀行委員会をそれぞれ通過

した、金融制度改革法案について前途が判り難いのも、アメリカ経済が好調を続け改革

への「強い契機」を見出し難いからだろう。

4 わが国の金融制度改革

4.1 日米円・ドル委員会の圧力

1980 年代初めのアメリカは、国際経済競争で日本に勝てないのは円安のせいで、円安

はわが国が金融・資本市場を規制して開放しないからだ、という考え方を持っていた。

わが国へ大幅な金融開放を求めるアメリカは、1984年開かれた日米円・ドル委員会へ強

い態度で望み、その結果わが国の金融自由化は大きく進展したが、15年前に起こった出来事を高木(1984

)によって振り返ってみよう。

当時、わが国を囲む主な条件は次のようだと考えられていた。(1)国債の大量発行と

累積で、その自由な売買すなわち金利自由化は不可避。(2)貯蓄過剰でわが国は資本輸

出国へ転じ、他方で海外の自由金利市場から資金調達が盛んになり、金融に関する内外

の仕切りが薄弱化。(3)低圧経済が居座って資金需要が弱く、硬直的な金利体系、長短

分離原則、強力な金融規制などが無力化の趨勢。(4)アメリカの対日要求には、ヨーロ

パ諸国や経済開発協力機構(OECD )の支持があり、いわゆる外圧が膨張。

このとき、わが国が行うべきだとされていた金融自由化の目標5点を挙げ、各々に筆者がみた現況を太字で付記しよう。(1)預金金利自由化を順次進める(現状:自由化された預金金利は横並びで、預金者に選択権が事実上ない)。(2)外国金融機関の進出へ門戸を開く(現状:日本市場が魅力を欠き、外国金融機関の進出は多くない)。(3)円 の国際化を進展させる(現状:円は決済通貨としても準備資産としても、諸外国できわめて僅かしか使われていない)。(4)短期金融市場を整備する(現状:CP市場と手形市場は育成されたが銀行引受手形(BA)市場は成長せず、短期割引国債(TB

)の発行量は多くない)。(5)わが国金融機関の経営基盤を強化し、信用秩序を健全に維持する(現状:銀行はリストラ策ですら横並びで、信用秩序はガラス細工)。

4.2 日米円・ドル委員会のあと

1985 年のプラザ合意→円高不況→不況脱出へ向けた財政・金融政策の失敗と投機の組

み合わせ→バブル現象→バブル経済崩壊→現在も続く平成不況→不良債権の顕在化→金

融システムの動揺、という動きがその後加わったが、ここ15年間におけるわが国金融面

の変容は、直前でみたように抜本的とはいえないように思われる。

現在、本来は必要とされる預金保険料率すら負担できない低収益の銀行が、数多く存

在している。横並びを脱した銀行間競争がなければ、預金者は金利自由化による便益を

享受できないし、外資金融機関の上陸による競争水準の向上も期待できない。市場経済

を標榜しているわが国で、オーバーバンキングがなぜ継続されるのだろうか。

資金不足が続いた高度経済成長期に、護送船団行政が一定の役割を果たしたことは事

実だが、これがオーバーバンキングの有力な原因であることは否定できず、効率最低の

金融機関へ生き延びる機会を与え、官製の競争回避策となった。しかし、北海道拓殖銀

行が倒産し日本長期信用銀行と日本債券信用銀行が事実上倒産したあとも、公的資金が

投入された銀行ですらリストラ策は横並びだから、もたれ合い体質は民民間にも存在す

ると考えざるをえない。

4.3 わが国の金融制度改革はなぜ進まないか

こうした事情の原因は、競争に対するわれわれの考え方にあると思われる。考え方の

アメリカ型は共通条件の下で戦う‘fair competition’を重視し、日本型は競争結果に大

差が付かない‘fair share’へ執着し勝ちである。現在、われわれはグローバル・メガコ

ンペティションの下で、‘fair competition’による並み優れた成果を引き出す必要があり、

そのルールを受け入れるのが適切だろう。‘fair

share’がうまく働く世界は理想社会だ

が、現実はそのように展開しないことを誰もが知っている。

勿論、アメリカでも常に‘’が貫徹する訳ではなく、1984年に大手銀fair

competition 行コンティネンタル・イリノイが公的資金と民間協調融資によって、緊急救済を受けた

有名な事実がある。アメリカの連邦預金保険公社(FDIC)が活動を開始した1934

年 から、1997 年までに至る間の銀行破綻処理の実績をみると、当初は破綻処理に向けて預

金保険金支払(ペイオフ)が多く用いられ、当該の銀行にとっても顧客にとってもハー

ド・ランディングが強いられたが、あまり時間を置かないうちに買収承継(P&A

)と いう形が増え、当該銀行にとってはハード・ランディングであっても、顧客に対しては

ソフト・ランディングが割り当てられてきた。

アメリカの銀行数は、わが国の銀行数と桁違いに多いにしても、銀行破綻の処理件数

がきわめて多い。FDIC が業務を開始した1934年から、1997

年間での64 年間に銀行破 綻の処理件数は2,131

件に達し、あまり意味はないが平均を算出すると毎年約50行が破

綻してきた。銀行倒産は当該銀行が資本を失うだけでなく、各種の社会的コストの支払

も必要とするが、それらは競争市場から敗者を退出させて得られる効率に、十分引き合

うという暗黙の合意がアメリカ社会にはあるように思われる。

これに対してわが国では、預金者保護の名の下に極度の銀行保護政策が取られ、銀行

破綻が回避されてきた。しかし、1990 年代に入ってから関係者のみならず国民全体が、

金融システムの安定化を確保するため支払った甚だしい苦痛を顧みれば、銀行破綻処理

の洗練された方法を構築する必要は当然あるが、銀行を潰すことを無理に避けない競争

市場の育成を、併わせて検討すべきだと考えられる。

5 ビッグバンをどう受け止めるか

5.1 金融機関市場の将来

小節5.1 を、主として高木(1995 )によって述べると、アメリカで金融機関全体が保

有する金融資産総額に占める銀行のシェアは、1945年に49.9

%あったが1997 年には20.1% へ落ち、これを根拠として銀行産業衰退論が唱えられた。長期的には、新種の金融商

品と新種の金融機関が次々に出現するから、金融機関全体の資産に占める銀行資産のシ

ェア低下は、むしろ当然である。衰退論の結論は、貸付などオン・バランスシート業務

の結果を示すストック・ベースではなく、手数料などオフ・バランスシート業務がもた

らす収益や、国民経済計算の所得面といったフロー・ベースで計れば、銀行はむしろ成

長産業と判定できるというものである。

現在、銀行は金融仲介機能と決済機能を併わせて果たし、特殊な地位にあると目され

ている、しかし、電子マネーが登場し、最終的には銀行預金の差額決済へ頼るにせよ、

企業間で資金受取・支払のネッティングが行われ、あるいは個人も含めてインターネッ

ト取引が行われている時代に入り、コンピュータ技術と通信技術の急速な進歩へ配慮す

れば、現在のような銀行の地位がいつまでも続く保証はない。

前出した、アメリカの金融制度改革法案審議の経緯で判るように、現行のBHCより

広範囲の非銀行業務をFHC へ認める試みは実行直前にあり、銀行業の総合金融サービ

ス業への移行は実現を目前にしている。こうした動きは、法人分離原則に従い持株会社

方式で行われるとき、ありうべき弊害を小さく留める可能性が高く、提供される金融サ

ービスの総合化によって「規模の経済」と「範囲の経済」を示すことも期待される。、

連邦準備制度理事会(FRB )議長グリーンスパンによれば、銀行の基本的な目的は昔

も今もリスクを評価し、引き受け、かつ管理することで、将来の銀行はバランスシート

の規模が小さいながら、大きい金融リスクを引き受けかつ管理する「金融マネジメン、

ト・アドバイス・コミュニケーション会社」へ進化するだろうという。

5.2 金融制度改革の強い契機

銀行業の総合金融サービス業への移行は、一方で企業ないし市場の問題だが、他方で

金融制度改革の問題であり、改革のためには強い契機と立法措置が必要である。ここで

は、金融制度改革の「産みの母」である、「強い契機」について述べよう。

アメリカで、抜本的な金融制度改革の動因は1930年代の大不況と、1980

年代の第2 次 石油ショックという強い契機にあると、すでに述べた。また、1991年の金融制度改革が

予定通り進まなかったことも、1995 年以降の金融制度改革がいずれも立ち往生している

ことも、それぞれ理由をすでに説明した。金融制度に限らず、制度改革は関係者の一部

の既得権を侵害する結果になるから、既存の制度の下では耐えきれない苦痛ないし矛盾、

すなわち「強い契機」がなければ実行へ移れない。

わが国について大袈裟な引き合いを出せば、幕藩体制への貨幣経済の浸透と門戸開放

への海外主要国の要求という強い契機が、明治維新による資本主義経済への移行を実現

させ、もともと内在していた社会的矛盾と敗戦という強い契機が、第二次世界大戦後に

民主化と経済成長の果実をわれわれへ与えてくれた。また、日本版ビッグバンを求める

ようになった契機についても、すでに述べた。

5.3 日本版ビッグバン成功へのシナリオ

現在、わが国で金融制度改革を成就させるための条件としては、雇用の流動化、専門

経営者層の誕生、コーポレイト・ガバナンスの深化、情報公開、事前型規制から事後型

規制への転換、政治家主導の改革プラン・・・・・・、そして何よりも金融システムの安定

化が挙げられるが、もっとも必要とされる条件は以上で述べてきた意味での「強い契機」

だと思われる。中谷巌(1997 )は「経済構造改革は・・・・・・規制緩和や税制改革とい、

った部分的な言葉だけで語れるものではない、日本の基本的な社会風土を改める抜本的

な改革だ」と述べているが、これは別言すれば本稿でいう「強い契機」の必要を示唆し

ているものと解される。

高木(1998) によれば、日本版ビッグバン達成の条件として決して望ましくはないが、

(1) 大規模金融機関の倒産、(2) 外資による本邦金融機関の買収とその後の厳しいリスト

ラ、(3) 東京国際金融市場の空洞化といった「高価な授業料の支払」ないし「劇薬の嚥、

下」が強い契機として必要ではないかと、高木(1997)は三洋証券、北海道拓殖銀行、

山一証券の経営破綻に先立ち主張した。前出した日米の歴史的事実を顧みれば、これを

一概に暴論とはいえないように思われる。ただし、幕末期、大不況期、敗戦期、および

第2 次石油ショック当時と比べ、現下の状況が「強い契機」になりうるかどうかについ

ては、意見の分かれるところだろう。

なお、公定歩合0.5 %が4 年も続く異常な低金利時代に、外資金融機関が活発に上陸す

る可能性は低いが、オーバーバンキングが改善されないまま金利が正常水準へ復帰すれ

ば、外資攻勢は大いにありうるだろう。一般産業と違い、銀行産業は一国のマネー・サ

プライに関わるだけに問題は野放しという訳にいかず、一方で外資金融機関との競争を

歓迎しながら、他方で国益へ配慮するバランスの確保が望ましい。

6 おわりに

すでに述べた「高価な授業料の支払」ないし「劇薬の嚥下」が必要であるという見、

解は、いかにも極論と受け取られ兼ねないが、同様の主張が本稿ほど具体的ではないに

しても、リチャード・カッツ(1999 )によってなされている。

カッツによれば、日本は1955 年から1973 年の石油ショック期に至るまで開発至上主義

がうまく働いて、先進諸国へのキャッチアップに成功した。1973年以降、石油ショック、

アジア新興諸国の台頭、賃金上昇、その他の構造的要因によって日本の産業は過剰生産

力に悩まされるようになったが、政府と与党自民党ことに後者は輸入制限や補助金交付

を進め、あるいは非公然のカルテルや談合を容認し、本来は市場から退出すべき企業と

産業を守り、かつて効率的だった製造業のかなりの部分の活力を低下させ、市場競争の

腐敗の程度を深めた。

日本はいくつかの面で、腐敗の進行を止めて新しい展開を目指すため、制度の改革を

しなければならない。金融システムにおいて、貸手も借手も誤りを犯したときは対価を

支払う仕組が必要だし、貯蓄者は幅広い選択肢の下で正当なリターンを得るべきで、日

本版ビッグバンも成就させる必要があると、カッツはいう。

カッツはいわゆるリビジョニストでなく、日本を愛し心配を重ねている人物で、日本

は明治維新と第二次世界大戦の敗戦のとき、きわめて重い難題に直面して必要とされる

変化を達成するため、ほとんど180 度の大転換をやり遂げた国であるという。今日の日

本が必要としている改革のプロセスは、前2回の出来事に比べて必要性が劣っている訳

ではなく、状況がドラマティックでないため改革に時間が掛かるだろうが、日本が改革

に成功する可能性は高いと、彼は診断している。本章が主張しているのは「高価な授、

業料の支払」ないし「劇薬の嚥下」が改革プロセスにとって、起爆剤または強い契機と

なるのではないかという見通しである。

第3 章金融ビッグバンとEU 金融市場統合

1 はじめに-問題意識-

1999 年1 月1 日にEU 通貨統合の最終段階としてのユーロが導入され、EUは単一通貨

で統合された。ユーロ導入は単一通貨圏の形成という意味をもつ一方、金融市場統合の

成果の上に組成されたものであるという意味で、金融システムの共通化が実現したもの

と考えられる。いわば、究極の金融ビッグバンが通貨統合というユーロ導入によって確

立されたものともいえよう。

日本の金融ビッグバンを考察するとき、その根底にあるものが金融システムのグロー

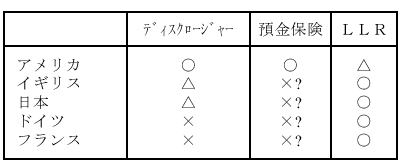

バル・スタンダードとの整合性の確保であるとすれば、そのグローバル・スタンダード

の理念を明確にする必要がある。ビッグバンのインフラとしてのディスクロージャー、

早期是正措置、会計基準などの整備はアメリカ的システムとの整合性確保であるともい

われる。はたしてアメリカ的(アングロ・アメリカン)スタンダードのみでグローバル

・スタンダードを考察してよいかが問われるべきである。

この点で、EU の金融システムからグローバル・スタンダードとして抽出できるもの

を明確にすべきであろう。たとえば、

①アメリカでは早期是正措置を1991 年のFDICIAで導入したが、EUにはそのよ

うな制度はない(日本で行なわれている自己査定はアメリカにも存在しない、)

②アメリカでは1966 年に郵便貯金制度を廃止したが、EU諸国には存在する、

③アメリカにも公的金融が存在するが、出口(Federal

Credit System)のみである。

EU では公的金融システム(日本の財政投融資制度)がより多様である、

④アメリカには協同組織金融機関がcredit unionという形でしか存在せず、市場

シェアも小さいが(相互組織としてのS &Lがあるが、かなりのものが株式組織に

転換している、EU には協同組織金融機関がかなりの市場シェアを有しており、)

その存在意義が大きい、

といった制度的な相違がもたらす点をグローバル・スタンダードの解釈に反映させるべ

きであろう。

2 金融システムの類型

2.1 金融システムのタイプ

現在の日本型システムが指向していると思われるアメリカの金融システムのプレーヤ

ーは、主に営利法人である商業銀行で、相互組織であるS&L

も株式会社形態が多くな

っているように、営利組織に近い存在になっている。非営利の協同組織形態としては、

クレジット・ユニオンと農協系の協同組合銀行のグループにすぎず、資金シェアは小さ

い。郵便貯金は1966 年に廃止されており、政府系金融機関は存在しているがその資金調

達は基本的には市場調達である(Federal Financing

Bank連邦資金調達銀行が財務省か

ら借入れの形態をとるが、その原資は財務省の国債発行によるものが多い。)

これに対し、ヨーロッパの金融システムは、ドイツ流のユニバーサルバンクに代表さ

れるように、業務面での自由化が進んでいるが、国によってシステムは区々である。し

かし、いわゆる間接金融の担い手である狭義の金融仲介機関は、①商業銀行グループ、

②貯蓄銀行グループ(イギリス:国民貯蓄銀行・信託貯蓄銀行(旧、フランス:貯蓄)

金庫、ドイツ:貯蓄銀行、イタリア:貯蓄銀行、スウェーデン:貯蓄銀行、③協同組)

織金融機関グループ(イギリス:住宅金融組合、フランス:庶民銀行、ドイツ:DGグ

ループ銀行、イタリア:庶民銀行、スウェーデン:協同組合銀行、の3つに大別され)

る。株式会社組織である商業銀行グループのほかに、これを補完する形で貯蓄銀行・協

同組織金融機関が存在するのが一般的である。

貯蓄銀行グループは、協同組織金融機関とは非営利という点で似ている。しかし、貯

蓄銀行は一般に不特定多数を対象とするもので、員外取引を区別しない点で異なってい

る。貯蓄銀行の中には、公営のものも多いが、民営のものには協同組合的組織のものも

多くある。とくに、日本の郵便貯金制度に対応するのがこの貯蓄銀行であったり、別に

郵便貯金として存在する場合もある。

協同組織金融機関は国によっては、住宅金融に特化していたり、農業金融に特化して

いるなどの特殊性はあるが、メンバーシップに則とり、非営利の経営が行なわれている。

これらは、ドイツのシュルツェ・ディーリッチュ型の信用組合、ライファイゼン型の信

用組合の伝統、イタリアでのルザッチの協同組合運動などの系譜を反映するものである。

協同組織金融機関は、その発生からして基本的にはメンバーシップ制である。しかし、

ヨーロッパの土壌の中で、他の金融機関と同質化してきている。たとえば、協同組織金

融機関の中には員外からの預金吸収に制限がないもの、貸出についても員外を制限しな

いもの、も多いことが挙げられる。さらに、ヨーロッパの協同組織金融機関には、税制

・補助金等の面で特別の優遇措置を受けていない場合も多い(配当課税を除く。)

2.2 日本の金融システム

日本の金融システムは郵便貯金や協同組織金融機関のシェアの小さいアメリカ型では

なく、むしろヨーロッパ大陸型に近いのである。表3-1

のように、ディスクロはヨーロッパでは積極的ではないし、預金保険の活用も盛んではない。日本型システムの特殊

性(問題処理の密室性や行政の不透明性、弱い検査機能など)はアメリカに比べてのも

のであり、日本特殊論はややアメリカ・サイドに偏しているきらいがある。日本の金融

システムを考えるとき、営利組織にはアメリカ型を追求するとしても、非営利組織をい

かに市場型システムと整合的にソフトランディングさせるかが重要で、ヨーロッパ型シ

ステムから学ぶべきであろう。金融システム論として、営利組織と非営利組織のバラン

ス、機能分担などが十分議論されてこなかった点に、金融不安の一端があるともいえよ

う。ただ、ヨーロッパでも営利組織金融機関のリテール・シフト現象は存在しており、

協同組織金融機関への影響は大きい。

金融グローバリゼイションの中で各国の金融業務の相互参入ないし規制緩和をみる

と、証券業務は基本的には自由になっている。一方、保険業務はヨーロッパでは基本的

には自由で、多くは子会社方式である。しかし、アメリカと日本での保険業務は他業態

に対し基本的に禁止されている。また、銀行の事業会社の株式保有などには制度的違い

が大きい。

今後、金融業がリスク管理という括りで統合・整理される方向にあるとすれば、金融

機関をシステミック・リスクから守るためには、市場性証券に運用する取引勘定(決済

勘定)と非銀行関連業務を分離する、いわゆる「ナロウバンク」方式を導入することも

重要になる。この点は、アルフィナンツないしバンカシュランスに代表されるような銀

行業務と保険業務が統合される状況でも同様であろう。

金融規制は、グローバリゼイションやデリバティブ取引に代表される金融システムの

市場型への転換に伴って、市場の規律を重視する方向を向いている。ところが、表3-

1 に示されるように、中央銀行の最後の貸手機能の活用については多くの国で異論はな

いが、市場規律を担保すると思われるディスクロージャーはアメリカを除くと、その程

度は弱いものである。したがって、市場型金融システムの確立をいかに担保するのかを

合意することが規制の国際的ハーモナイゼイションにとっては重要であろう。

日本の金融システムは、株式会社の普通銀行等のほかに、協同組織金融機関もあり、

郵便貯金もある。それぞれ全金融機関の資金のうち23%、25

%のシェアである。営利組 織の金融機関の資金シェアは50

%強でしかないのである。したがって、日本の金融シス

テムは郵便貯金や協同組織金融機関のシェアの小さいアメリカ型ではなく、むしろヨー

ロッパ大陸型に近いのである。

(表3 -1 )金融規制の類型化(金融経済研究』第9号、.83

)

2.3 ヨーロッパ型システムの特色と日本の方向

ヨーロッパ型システムの特色を解明することが、今後の課題であるとしても、いくつかのヒントはある。大久保1995

は、イングランド銀行は経営困難に陥った銀行の支援]はできる限り秘密にすること、支援の有無について明確な基準はなく、事前に予測しえないようにすることが重要とされていること、検査官の数も多くないこと、などを指摘している。とくに、銀行と当局の関係について、①国内の銀行も国外の銀行も取扱が同じで、当局は銀行の育成にも配慮する、②銀行経営には規律と自己管理が重んぜられる、③当局との意思疎通が重んぜられる、④規則は状況に応じて柔軟に適用される、⑤問題は密室(behind

the scene)のうちに処理される、という特色があり、イギリス型システムは日本型に近いといい、他のヨーロッパ諸国でも同様であるという。むしろ、アメリカ型システムは訴訟社会を反映し、コストがかかりすぎるという。

金融機関のディスクロージャーを否定することは、金融システムへの信頼性・透明性

の向上に資するものではないので、できるだけ避けなければならない。しかし、すべて

アメリカ型のシステムにするのがよいとも思われず、協同組織金融と公的金融を併存さ

せる金融システムについての方向付けが重要である。この点で、ヨーロッパ型システム

を参考にすべきであるし、高齢社会を日本よりも先に体験している国の経験に学ぶこと

も多いはずである。

ただし、注意しておくべきことは、ヨーロッパ型社会の安定性ないし成熟性は評価さ

れるべきであるが、果たしてダイナミックな社会であるかは問うておく必要があろう。

金融の世界でもデリバティブに代表される先端分野はマネーセンターであるニューヨー

クの主導性は大きく、先進的なところに鞘寄せしておくことが重要な視点でもある。日

本のシステムの方向としては、アメリカ型の透明性・競争メカニズムとヨーロッパ型の

多様性を統合したシステムなのであろう。

3 ユーロ導入とEU 金融システム

3.1 ユーロ導入の意味

ユーロ導入は金融市場統合とりわけ金融システムの統合の上に成り立つとすると、そ

の成果として金融資本市場がより効率的になることが期待される。このことは1986

年 2 月の欧州単一議定書(Single European Act)に基づくSMP(single

market programme)の延 長線上にあるものと理解される。金融システム面では、88

年の「第2 次銀行指令」の実 現(単一銀行免許制度の採用)が金融資本市場の統合を具体化するものであった。この

指令以後、自己資本比率に関する指令(89 年に2

つの指令が提示された)、マネー・ロ ンダリングに関する指令(91

年、金融機関の監視・監督に関する指令(92

年に2 つの 指令が提示された)、投資会社・金融機関の適正資本に関する指令(93

年)、預金保険 制度に関する指令(92,93,94

年)などが出されている。

これらの指令に基づく制度改革によってEU

諸国の金融自由化・規制緩和が進み、金 融資本市場は競争的な市場となっている。その結果、1988

年のチェッキーニ報告(Cecchini Report) が指摘したよりも多くの分野で金融サービス価格は下落し、各国間の

価格の幅はかなり縮小したことが確認されている。

以下では、SMP により金融システムの効率性がいかに向上したかを実証研究の紹介

によって検証したい。具体的には金融サービス価格の変化、金融機関のおける規模の経

済性・範囲の経済性のチェック、およびX 非効率性に関する分析の検討である。

3.2 EU の金融システムの特色

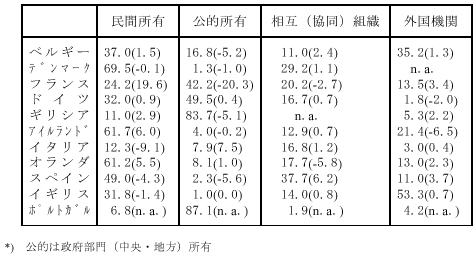

EUの金融システムには株式会社形態の金融機関、協同組織形態の金融機関、公的金

融機関が併存し、ある程度の市場セグメンテーションが行なわれており、グローバル・

スタンダードと摸されるアメリカ型の株式会社組織金融機関中心の金融システムではな

いという特色がある(表3 -2) 。さらに、金融自由化の過程で表3

-2 の構成比(資産ベース)はフランスとイタリアを除くと大きく変化していない。他方、フランスでは

民営化が進み、イタリアでは公営化が進んだ。

公的所有の金融機関の存在、とくに協同組織金融機関の存在は中小企業・個人分野の

重視での表われである。リテール分野には大銀行の進出も激しく、競争は激化している

が、EU の協同組織金融機関は自らのアイデンティティを確立し、リテール分野での棲

み分けを模索している。すなわち、

①大規模金融機関のリテール戦略と協同組織金融機関のリテールには、基本的にス

タンスの違いがあること、

②大規模金融機関のリテール戦略は、収益指向・収益第一であり、リテールの対象

も中堅企業・富裕層といった分野である(イギリスの大銀行の2,000

の店舗網によ

るリテールは、イギリスのA (1,600 家族)・B

(企業経営者・役員)層という上

流階層を相手にしている)、

③協同組織金融機関のリテールは、地域での人的結びつき、融け込みといった地域

への密着、収益指向というよりも、地域での共存を第一としている。たとえば、フ

ランスの庶民銀行は大企業取り引きも可能だが、中小企業金融に特化し、全金融機

関中4 %の預金シェアにもかかわらず、中小企業金融貸出市場のシェアは24

%であ る。イタリアの庶民銀行は中小企業金融市場の60

%のシェアをもつ、が指摘できよう。協同組織金融機関は地域金融機関として地域ニーズに対応することを

アイデンティティとしている。グローバル化、通貨統合への対応として、絶対の切り札

とでもいうべきものはむしろ存在せず、地域金融機関の本来の機能、優位性を活かせる

分野への深耕がなによりも必要である。制度的相違による金融システムの違いは残る可

能性が高い。

このような市場セグメンテーションないし目的関数の異なる金融機関の存在は、コー

ポレートガバナンスの問題でもあろう。すなわち、アングロ・アメリカン型の多数株主

と経営者の権限強いシステムに対して、大陸欧州型の少数株主の保有による企業所有と

労働者の経営参加のシステムの相違であろう。

(表3 -2 )金融機関の経営形態[資産ベース、括弧内は83→88 年の変化]

(Moore Report (1997)pp 15,16(Table2.6 &2.7

)

4 SMP の効果

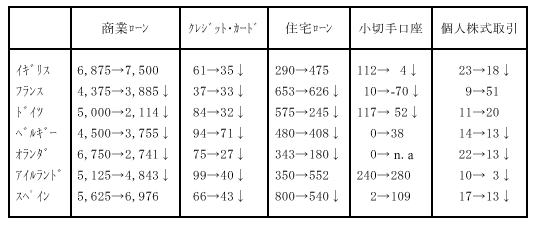

4.1 SMP による金融サービス価格の下落

SMP の進行による金融システム面の制度改革によってEU

諸国の金融自由化・規制緩和が進み、競争的な市場となっている。この点を明らかにするためEC

委員会はMoore Report(1997) をまとめ、各種の側面からSMP

によって得られた効果を測定している。

88 年のチェッキーニ報告(Cecchini Report)は、域内市場統合の完成時(92)

年に獲得されうる利益を推計したが、その中で金融サービス価格(87

年時点)を計測し、その値が市場統合の完成する92

年末には相当下落することを推計した。Moore

Reportはいわばその追試を行なっているが、金融サービス価格のうちいくつかのものは96

年には実際に下落し、各国間の価格の幅はかなり縮小したことを明らかにしている(もっとも価格下落が少ない分野、価格差が縮小していない分野もある。表3

-3 参照)。具体的には、

①商業ローン、住宅ローン、個人株式取引は、調査対象国7

ヵ国中5 カ国で下落した、

②クレジット・カードはあらゆる国で下落した、

③小切手口座は、調査対象7 ヵ国中3 ヵ国で下落した、

が明らかである。

(表3-3 )金融サービスの価格下落 (Cecchini[1988

]〔左の数字〕との比較、単位ecu) (Moore Report (1997)

p.43.)

↓は1988 よりも下落していることを示す。*)

Cecchini[ ]

4.2 規模の経済性の計測

金融システムの効率化は、金融産業の規模の経済性と範囲の経済性の発揮によって実現される。Moore

Reportでは規模の経済性と範囲の経済性の計測を行なった結果、それぞれの存在を確認している。

Moore Report.では、通常計測される費用関数の計測の手法を用いて、規模の経済性を計測している。実際の計測は、87

~94 年(年次データ)で、 IBCAの“ Bankscope

database”によるもので、資産規模別に行なわれている。

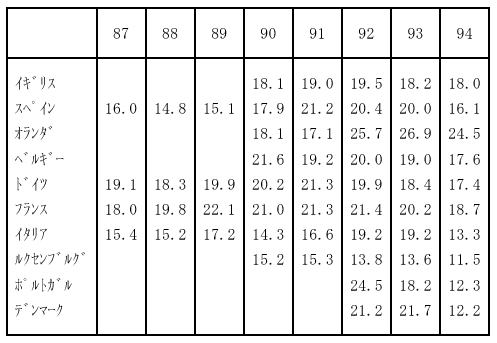

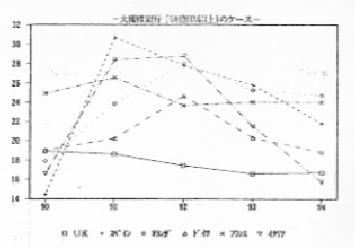

計測結果によれば、規模の経済は景気変動に対応し、景気後退期には顕著で、景気回復期には減退する傾向があるという興味深い結果が得られたが、個々の国について見ると、

①イギリスでは、90 ~94 年の計測期間中で、93

年を除くと規模の経済が計測された、

②スペインでは、87 ~94 年の計測期間中で、90

、91 、94 年に規模の経済が計測された

③オランダでは、90 ~94 年の計測期間中で、91

~93 年に規模の経済が計測された、

④ベルギーでは、90 ~94 年の計測期間中で、94

年以外は規模の経済が計測されたが、90 年には大規模行では規模の経済が存在しない、

⑤ポルトガルでは、92 ~94 年の計測期間中で、93

年のみに規模の経済が計測された、

⑥ドイツでは、87 ~94 年の計測期間中で、小規模行(100

億ECU未満)については

規模の経済が計測されたが、大規模行については87

~91 年には規模の経済が存在し

なかった、

⑦フランスでは、87 ~94 年の計測期間中で最小規模行(10

億ECU未満)については規模の経済が計測され、89

~94 年に小規模行(10 ~100 億ECU)で計測されたが、87

・88 年は中規模行以上で規模の経済が存在せず、91

年には大規模行で存在しない、

⑧イタリアでは、87 ~94 年の計測期間中で90

・91 年に規模の経済が計測されたが93 ・94 年の小規模行を除くと規模の経済は存在しない、

⑨ルクセンブルグでは、90 ~94 年の計測期間中で91

年のみ規模の経済が計測されたが、90 ・94 年に小規模行のみ計測されたのみで、ほかは存在しない、

⑩デンマークでは、92 ~94 年の計測期間中で、92

・94 年に一部を除いて規模の経済が計測された、

が明らかである。押し並べて、規模の経済が計測されたが、規模の比較的小さい銀行について規模の経済が顕著である。したがって、小規模行は規模の拡大によって利益を得る可能性が高い。他方、大規模行については常に規模の経済が存在するわけではないので、規模拡大の効果は限定的である。

4.3 範囲の経済性の計測

SMP はEU においてユニバーサル・バンキングを一般化させ、さらにバンカシュランス、アルフィナンツを促進している。Moore

Reportは範囲の経済性の計測を行ない、SMP

が銀行業の範囲の経済性を促進したことを示した。Moore

Reportでは、範囲の経済性を伝統的な計測手法(費用の補完性)ではなく、”expansion

path subadditivity“(EPSUB )によって計測している。“expansion

path subadditivity”は、たとえば2 つの小銀行が別々に産出するよりも、ある規模の銀行(ユニバーサル・バンク)が、小銀行の夫々の産出物を結合して産出する方が効率的であるか(大規模銀行が小規模銀行に分割するとコスト高になること)を検証するものである。計測結果によれば、範囲の経済性は、大規模銀行において存在することが確認される(資産規模500

億ECU以上と10 ~100 億ECU規模の銀行について(イギリス、スペイン、オランダ、ベルギー、ドイツ、フランス、イタリア)。ただし、ルクセンブルグ、ポルトガル、デンマークは除く)。

4.4 SMP によるX 非効率性の減少

Moore Reportでは、IBCA の“Bankscope

database”を用いてX 非効率性を計測している。実際には、efficient

cost frontierと実際の費用との乖離を計測し、その大きさをX

非効率性と定義している(正確には、誤差+X

非効率性。)

SMP の進展が、X 非効率性を低下させたかをチェックすると、SMP

の成果が明らかになってきた90 年代に入ってX

非効率性(現実の費用と最低費用(費用関数から得られる理論値)との乖離)は低下しつつある(X

非効率性を総費用に占める割合で示すと、EU

諸国の平均値では、90 年[27.2 %]→91 年[27.1

%]→92 年[26.1 %]→93 年[24.5 %]→94

年[22.9 %]、と低下した。さらに、国別には表3

-4 をみても93 ・94 年には顕著に低下している)。計測結果からは、

①国別では、デンマーク、ポルトガル、スペインでX

非効率性の低下が顕著である、

②金融機関の規模別では、小規模金融機関の方が大規模金融機関に比べて、X

非効率性が大きい、

③大規模な金融機関でX 非効率性の減少が顕著である(図3

-1 )、

といったことが分る。この結果から、SMP

が金融機関の効率性を高めたことが明らかで、通貨統合によってX

非効率性の低下の傾向は強まり、金融機関の効率性向上は一層加速されることになろう。

(表3 -4 )X 非効率性の計測(Moore Report

(1997) p .93.)(%)

(図3 -1 )大規模金融機関のX 非効率性(Moore

Report[1997]pp .94 ~95.)

5 残された課題:金融システムのセイフティネットの共通化など

ユーロ導入に伴って金融資本市場が統合され、加盟各国の預金者は有利な金融機関と取引するようになったが、金融機関にすれば居住者・非居住者の区別がなくなることになった。そこで、各国の預金保険制度を共通化すること、あるいはその適用を共通化することによって、セイフティ・ネットを共通の基盤にすることや、コンピュータ・システムの安全性についても同様な視点からの整備が必要となった。

預金保険制度は従来、国によって制度が異なっていた。たとえば、付保対象預金につ

いてみると、日米が採用している定額付保制度に対して(付保限度以下の預金者に市場

規律が要求されない可能性が高いといわれる、イタリアやイギリスは比例損失填補制)

度で預金額の一定比率をもって保険金支払額とする制度であり、小口預金者に対しても

破綻にともなう損失の一部を負担させるものである(市場規律を要求し、金融機関選択

のインセンティブがはたらく。これに対してドイツは定額付保上限方式から当該銀行)

の自己資本の30 %という付保限度としているが、これは金融機関の自己資本維持・向上

の確保を迫るものである。いずれにしても、1

国内で異なる預金保険制度が併存し、預 入銀行の母国毎に付保条件が異なることになるが(母国主義、預金者にすればどこの)

国の銀行に預入しても当該国の預金保険制度の対象になるとすれば、どこの国の金融機

関が有利かを選別するインセンティブが働く。

また、預金保険制度が金融機関の破綻処理にあたって保険金支払(ペイオフ)の手段

しかもたない国としてフランス、イギリスがあるが、破綻処理に対する権限を付与して

いる国もある(ドイツ、イタリア等。金融機関にすれば母国主義で預金保険制度に加)

入するのか、有利な国の預金保険制度に加入するのかという選択が起こり得よう。

EUでは92 年預金保険制度設立に関する指令提案、93

年同修正案で、最低付保額2 万ECU (比例損失填補制度国では2

万ECUまでの付保率は90 %以上)、母国に比べ現地国

が高い付保レベルの場合にはその海外拠点は現地の預金保険制度に加入するといった標

準化が行なわれている。ただし、母国制度のレベルが現地国よりも高い場合の調整方法

が規定されていないので、母国制度の有利な外国金融機関が選択される可能性があるこ

とが指摘できる。これは、海外預金者の付保を拒絶するなどの母国当局による恣意的運

用を招く可能性をもっている。さらに、加盟国のある国の預金保険制度が破綻処理に対

して資金拠出する際、公的資金を投入できる制度がある場合に、母国以外の当該国の海

外拠点に対する扱いなどについて国際倒産法上の問題点も指摘されている(嶋拓哉(3

[1 995.8]pp.93 ~94) 。

加盟各国の金融監督制度についてもECB

の下での共通化するか、あるいは共通の規 制・検査・監督を行なうことが金融資本市場が円滑に機能する上で重要なインフラとな

ろう。 いずれにしても、金融システムのプレーヤーは同質化が進み、各国の金融資本市場を

差別化するには、独自の機能をもつことが必要になるが、これは通貨統合とはアンビバ

レントかもしれない。

第4 章 金融ビッグバンとオープンマーケット

-取引所集中義務撤廃と非取引所取引システム-

1 はじめに

成熟経済下の蓄積構造

成熟経済とここで称するのは、かつての資金不足経済から資金過剰経済へと変貌をと

げた経済の姿である。例えば、身近な戦後日本経済の状況を考えてみると、戦後の復興

から成長の過程においては、企業における蓄積資金の不足と大衆の所得水準の低さから、

常に成長資金の不足に悩まされ、これが金融経済の全体像を決定してきた。しかし、低

成長経済への移行とともに成長資金への需要は影を潜め、逆に金融機関の手元における

余剰資金の滞積が始まった。すなわち、成長過程において育成された生産力の成果は、

蓄積資金の積みましとなって現れ、大衆の所得水準はかつてない程高いものになった。

しかるにこの滞積された資金に呼応するだけの資金需要はどこを見渡しても存在しない

のである。

今は身近な日本について考えたが、しかし世界経済においても、ひと回り大きな規模

で、同様のことが生じてきている。それは管理通貨制度への移行にはじまり、金ドル交

換停止を経て、今日に至る国際的な規模での通貨供給機構の変化を背景としての蓄積構

造における変化であるが、企業における自己金融の増大、外部資金依存度の低下、銀行

依存度の低下など、金融機構における変化は継続してきている。

なかでも重要なのは、こうした変化を受けて、企業そのものが資金の運用・調達の両

面において「金融主体化」し「金融的自立」を遂げてきていることである。場合によっ

ては金融を専らとする子会社さえ設立される。それは、金融の世界が、旧来の金融業の

枠を越えたものとなりつつあることを意味している。1986

年のイギリスにおけるビッグ バンが公正取引庁による証券取引所に対する独占禁止法違反の訴えに始まったことの意

味には実に深いものがあると言わねばならない。金融専門業者の世界の一般開放が求め

られていたのである。

それとともに、委託売買手数料の自由化の過程に見られるように、資金運用・調達の

専門業者である機関投資家の発言権が強くなり、その経済社会における位置はかつてな

い程重要なものとなった。すなわち、機関投資家は企業の調達・運用の両面に関係する

ことで大きな社会的地位を確保するようになった。

こうした変化は、旧来の銀行を中心としての資金回路の外側に、発展した大規模なオ

ープンマーケットを中心とする資金回路をつけ加えることになった。やや短絡的にいえ

ば、旧来の間接金融の機構の外側に、企業が直接に取引する直接金融の機構が大きく付

け加わったということもできよう。それは企業の「銀行離れ」を意味し、この銀行離れ

が銀行経営を直撃し、銀行は斜陽産業か否か、銀行業の将来性いかんが問われることに

なったのである。そして少なくとも旧来型の銀行は存在の根幹を問われ、生き残るため

には変貌を余儀なくされることが既に明らかとなってきている。

今日、金融自由化とかビッグバンとか称される一連の事態はこうした変化の過程の一

側面を示すものであるが、以上のように議論してゆくと、銀行の将来は暗く、証券市場

の将来は明るいといった単純な結論に導かれる恐れがある。しかし、問題を抱えている

のは証券市場の側でも同様であって、本章で取り上げる証券取引所に関連する問題はな

かでも注目さるべきものであり、「オープン・マーケットの発達そのことが取引所の存

在意義を改めて問い直しつつある」という逆説に注目する必要がある。

2 証券取引所とは何か

そこで本題に入る前に証券取引所とは何かについて、まず考えておくことにしよう。

証券取引所は経済社会の或る種の共同施設である。証券取引所の主たる任務は、(1)

売買の恒常性と(2 )価格形成の透明性とを確保することにある。すなわちこれを言、

い換えれば(1 )いつでも売れる、いつでも買えるという証券の流動性に関わる機構、

的な保証(2 「合理的な」価格を発見する機構的な保証、これら二つを旨とするも、)

のである。

そしてこうした二つの役割を果たす取引所において、売買主体としては(A

)会員制 度を、またそこで売買される証券については(B

)上場制度を、伴っている。この「会 員制度」は、要するに証券業者の中から一定の条件を満たすものをのみ会員とし、この

会員によって取引所は組織されるのであるが、このように限定される「会員」の条件と

は、①取引に関する専門的な知識をもっていること、②取引における信用があり、かり

にも約定不履行のごときがないこと、とが求められているのである。

問題はこうした二つの側面が、上述のような経済社会の変化のなかで、果たして順調

に維持されてゆくのかどうかであるが、とくに「価格形成の透明性」の確保は容易なら

ざる難問となりつつあり、またいわゆる「最良執行」の維持は重大な問題となってきて

いる。

3 市場集中義務の撤廃に伴う取引所定款改正並びに証券取引法改正

取引に関する報告・公表の義務

まず身近なわが国における証券取引所に関連する問題の進展状況を見ることにしよう。

価格形成の透明性のために従来は「市場集中義務」が課せられていた。これは、その

ものとしては、法律による定めではなく、取引所の定款における定めにすぎないが、しかし、あらゆる売りとあらゆる買いとを一定の場所に可能な限り集中させることによっ

て、可能な限り合理的な価格を発見しようとするものであった。すなわち、市場集中義

務とは「証券業者に対して上場有価証券の売買を取引所において行うことを義務づけること」であり、取引所外での売買は、一定の場合を除き、原則的に禁止する趣旨のものである。

わが国における今までの経過についていうと、取引所集中義務の見直しについては、

すでに数年前から機関投資家の間で議論が生じつつあった。1996

年10 月、経団連が上場 株式の取引所外取引の例外的容認を、また1996

年11 月、産業構造審議会総合部会基本問題小委員会が上場株式についての取引所集中義務の見直しを提言した。1997

年6 月、証券取引審議会報告書は、取引所市場の効率性を高め、取引の公正性を担保する仕組みを

前提として取引所集中義務の撤廃を提言し、スケジュールを示した。これを受けて、19

98 年12 月1 月から取引所外取引が解禁されたのである。

今回のわが国における動きは、のちに見るように紆余曲折の過程を経ながら事実の変

化に現実的に対応してきたアメリカの場合とはやや異なり、現実の変化をかなり先取り

した形で法的な仕組みを先行的かつ徹底して設定したという特徴を持っており、この設

定された新たな仕組みがこれからも変化してゆく現実にどこまで即応できるかものかに

は、不分明なところがあるのは当然である。また、今回のわが国における市場集中義務

の撤廃は、他の諸国には類をみない徹底したものであるが、問題はその前提となるべき

機構上の整備、とくに市場参加者が常に意識的に再生産しなければならない「公的」な

機構の整備が遅れている点にある。

もとより、現今におけるわが国の状況は、なお変化・移行の過程をたどりつつあるも

のであるが、これについてやや具体的に見ると以下の通りである。

①東京証券取引所定款

これまでは、第23 条において「正会員は、次の各号の一に該当する場合のほかは、本

所の市場外において上場有価証券の売買を行ってはならない。」とされていたものが、

平成10 年12 月1 日をもって削除された。これと同時に、第8

条の2 が新たに付加された。

すなわち、「正会員は、本所の市場における公正な価格形成と円滑な流通を確保し、も

って本所の取引所有価証券市場としての機能の維持及び向上に努めるものとする。」こ

れは直接に会員業者を拘束する性格の条文ではなく、むしろ一種の精神規定ともいうべ

き理念をしめす条項のように思われる。

以上は正会員に対するものであるが、これと並んで、非会員業者に対しては従来、業務報告書において「母店契約書(会員業者につなぐ契約)を添付するという形で集中」

義務に従うことが求められていた。従って、行政当局もまた市場集中義務を当然のこと

として前提し、非会員に対してこうした取り扱いで臨んできたのである。

②証券取引法

従来の証券取引法には市場集中義務について明示的に表現した箇所はなかった。とは

いえ市場集中義務が当然のこととして前提されてことを示すいくつかの条項があり、従

って、市場外取引を行うとした場合、これに抵触するとみられる規定が存在した。これ

ら証券取引法の規定は、1998 年12 月の取引所定款の改正による市場集中義務の撤廃に連

動して改正された。

すなわち、従来の証券取引法は、1998 年6 月に成立したいわゆる「金融システム改革

法(「金融システム改革のための関係法律の整備等に関する法律」)が、「同年12

月に施行されることによって、改正された。改正点の中、で注目されるのは、次の項目であり、

新旧の対照を示せば以下の通りである。

旧(改正前)証券取引法

第87 条の2

「何人も、有価証券市場に類似する施設を開設してはならない」。

第47 条

「証券会社は、有価証券に関する同一の売買について、その本人となると同時に、

その相手方の取次をなす者又は代理人となることができない。」

第129 条

「有価証券市場における売買取引の委託を受けた会員又は会員にたいする売買取

引の委託を媒介し、取次し若しくは代理することを引き受けた者は、有価証券市

場において売付若しくは買付をせず、又は会員に対しその媒介、取次若しくは代

理をしないで、自己がその相手方となって、売買を成立せしめてはならない」。

改正証券取引法(1998 年12 月)

第167 条の2 の第三項

「前二項の規定は、第二十九条第一項第三号に掲げる業務の認可を受けた証券会

社……が当該認可を受けた業務を行う場合には、適用しない」。

第37 条

「証券会社は、顧客から証券取引所の上場される株券、転換社債券その他の有価

証券で総理府令・大蔵省令で定めるもの(………)の売買に関する注文を受けた

ときは、当該顧客の指示が取引所有価証券市場外で取引を行う旨の指示であるこ

とが明らかである場合を除き、取引所有価証券市場外で売買を成立させてはなら

ない」。

第79 条の2

「協会員(………)は、次の各号に掲げる場合において当該各号に定める事項を、

大蔵省令に定めるところにより、遅滞なく、その所属する協会に報告しなければ

ならない。

一~三略

四「自己の計算において行う上場株券等の取引所有価証券市場外での売買又は媒

介、取次ぎ若しくは代理を行う上場株券等の取引所有価証券市場外での売買が

成立した場合当該売買に係る上場株券等の種類及び銘柄並びにその売買価格

及び数量その他大蔵省令で定める事項」

ここに明らかなように、新たに改正された証券取引法の下では(1

)顧客からの明、 示ある場合を除き、取引所外で売買を成立させてはならないこととなり、また(2

)取 引所外取引については、取引価格、ロットなどの情報を、日本証券業協会に報告し、日

本証券業協会はこれを公表する義務をおうことになった、さらに(3

)店頭市場も有価 証券市場として規定するとともに、(PTS

Proprietary Trading System )[最近ではむし

ろ、ATS=Alternative Trading Systemと呼ばれる。これらをわが国では「証券取引所

・日本証券業協会以外のものが商業ベースで運営する電子取引ネットワーク」と定義し

ているが、この定義が十全なものかどうかには検討の余地がある。]業務については市

場類似施設開設の禁止規定を適用しないこととし、(4)

以上の他、相場操縦の禁止を、取引所外取引にも適用することにした(証券取引法、159

条2 項の改正。)

(1)についていえば、顧客が注文のさいに明示的に取引所外での執行を希望した場

合には、取引所外での執行が許される、ということであって、ここに市場集中義務は証

券取引法上でも消滅したと見ることができる(2)は、取引所外取引の透明性の確保。

のための手続きであって、日本証券業協会への報告義務と、これを受け取った日本証券

業協会がこれを公表する義務を負い、また毎日の相場等を大蔵大臣に報告することが求

められることとなった。(3)は、有価証券市場類似施設の禁止の下で、PTS業務が適

用除外とされることになったのである。

こうした証券取引法の改正に伴い、日本証券業協会の任務は従来以上に重いものとな

った。とくに市場外取引についての報告・公表の義務は今後、大きな意味をもつものと

なってこよう。今回の場合、日本証券業協会における「報告・公表システム」(協会公

正慣習規則第五号)は次のようなものとされた。(A)証券会社は協会に大して次の情

報を5 分以内の報告する。その内容は、①銘柄名、②売買価格、③売買数量、④成立日

時、⑤売り・買いの別、⑥自己・委託の別、⑦直近の取引所の価格(最良気配)、⑧売

買の相手方、⑨その他(B)協会はこれれのうち、①~④をすみやかに投資家等に公

表する。(C)ただし、以上の報告・公表は、8:10

~16:59 内に限り、それ以外のもの については、翌朝一括して報告する。(D)さらに、超大口注文の公表は、報告受領日

の翌日の16:00 とする。

4 市場外取引に関する値幅制限措置

こうして市場集中義務が撤廃されたことによって、(1)証券会社は取引所の外側で

注文を執行することができるようになるが、(2)その際、取引所外取引の透明性を確

保する必要から、日本証券業協会との関わりにおける報告・公表義務が生じてきている。

その場合、「最良執行義務」を確実なものとすることを厳密に考えるならば、わが国

におけるあらゆる売買の気配をシステム的にリンクさせて提示・公表し、証券業者に顧

客の注文にたいして最良の価格で売買を執行させることを義務づけることとなろう。し

かし、こうしたシステムが直ちに整備できるかというと、そこにはかなりの疑問があり、

もしそのように判断するとなると、取引所における取引を中軸において、その外部にお

ける取引については、取引所における出来値の一定範囲内とし、一定の値幅においての

み許すという形のほうが望ましいことになる。

こうした考え方にたって、現在のところわが国では、次のような措置が取られている。

[1 ,バスケット取引以外]

注文の区分 売買金額 価格制限

小口 1000 万円以下 取引所の最良気配の範囲内

準大口 1000 万円超5000 万円以下 取引所の直近価格の上下3

%以内

大口 5000 万円超 取引所の直近価格の上下7

%以内

但し、大口注文のうち、売買金額が50 億円以上のものは超大口注文として、公表遅延措置を設けている。

[2 ,バスケット取引]

15 銘柄以上を同時に売り、又は買う注文で、総売買代金が1

億円以上のものをいい、取引所の直近価格の上下5

%以内

以上の1 ,2 を通じて、立会時間外の売買については制限がない。

5 証券取引所側の効率化への努力

以上のように、取引所の外側へと売買執行が流出してゆくとなると、取引所としても

これを傍観しているわけにはいかない。すでに述べたように、今日ではあくまで取引所

を市場構造の中軸においてこれに場外取引が加わるという形をとっている以上、取引所

取引の求心力低下を維持強化する方策を採ってゆく必要がある。そうでなければ、取引

所において形成される価格の意義そのものが疑われることになりかねない。いま、東京

証券取引所で試みられつつある効率化政策の一部を例示すれば次の通りである。

①立会場銘柄の入力制限の緩和・撤廃、立会場の廃止、自動執行

②呼び値の刻みの縮小

③立会外の新売買取引制度の導入(TOSTNET1,TOSTNET2 )

④一般気配に係る注文数量の提供

⑤その他

6 アメリカにおける変化の潮流

日本の場合の細部に少しく立ち入り過ぎたきらいがある。アメリカの場合はどうなっ

てきているのであろうか。大きな流れを見ることにしよう。

アメリカでは、先にも触れた代替的取引システム(Alternative

Trading Systems ATS), あるいは私設取引システム(Proprietary

Trading Systems PTS),と呼ばれる、登録取引所

以外の証券市場が、会員制度をとらない営利企業として登場し、その取引額が急増した。

例えば、Instinet、POSIT、アリゾナ証券取引所などである。こうした「非取引所取引シ

ステム」は、単なるBD(ブローカー・ディーラー)に過ぎないものが、取引所類似の施

設と化して大きな取引の場となったものであり、そこでは証券取引所の機能をコンピュ

ーター・システムが代替している。

こうしたATSについて注目すべき点は次の通りである。

第一に、コンピューター・システムが全面的に採用されており、この機械化と自動化

によって執行・処理コストは大幅に低下した。そのことによって、取引所間ネットワー

クの構築にも道が開かれたわけであって、なおイノベーションの可能性を秘めている。

第二に、そこでは従来の「投資家--会員業者--取引所」という階層構造が崩れ、

いわば投資家の直接発注のシステムになっている。このことの背景には、機関投資家の

台頭を中核とする投資家像の変貌がある。考えてみると、従来のトレーディング・フロ

アを中心とする物理的空間的な証券取引所は「個人投資家」を前提とするものであって、

その故にこそ「会員業者」の「専門的知識」や「信用」が重んじられたのである。今日

ではこのように投資家像の変化が機構全体に大きな変化をもたらしているのである。

第三に、従来の場合、取引所における価格形成の透明性への要求こそが、取引所の存

立の根拠であり、これが「最良執行」を求めるにあたっての前提であったのであるが、

機関投資家にとっての「最良執行」とは、必ずしも価格面だけではなく、①マーケット

・インパクトが小さいこと、②匿名性が保てること、などが重要な要素となりつつあり、

その意味では「価格競争」を超える側面「価格競争」以外の側面が重要になりつつあ、

る点が注目される。ここでは第二に取り上げた変化、すなわち投資家像の変化が、マー

ケットに期待する内容に大きな変化をもたらしていることになる。(本項は、清水葉子

(1999 )に負うところが大きい。とくに参照を乞いたい。)

ごく最近、アメリカのナスダックの日本上陸が報道されたが、ナスダックのマーケッ

ト・メーカーのスプレッドはこのところ縮小してきており、その原因の一つが問題の私

設相対取引システム(スプレッドを取る仲介者が存在せず、通常1株当たりの取引料を

課す)の発展にある、と考えられる。そして、ここで注目すべきは、元来、「機関投資

家の発展」に起因する今次の大変化は、「個人投資家に機関投資家並みの取引機会を与

える」新たな段階に展開してきている。

7 証券市場機構における「分散と統合」

問題はこれからどのような証券市場機構を作り出してゆくのか,ということにあるが,

この点についてわが国において必ずしも大方の合意をうるには至っていないように考え

られる。元来、将来の証券市場機構のあり方に関して二通りのやや異なったイメージが

ありうる。やや図式的に分類してみると次の通りである。

第一は、証券取引所をあくまでも中心におき、単一市場の下で一物一価の原則が堅持

されることを狙い、取引所の価格形成機構を最大限活用しながら、一定の緩和措置の下

でその周辺に派生的な市場を許すといったものである。第二に、競争下にある幾つかの

市場の併存を正面から許し、これらを情報回線で繋ぐことで情報統合市場として仮想的

に単一化し、あたかも物理的に一つの市場であるかのように機能させるという考え方で

ある。これは従来とは全く異なった新たな市場機構理念に基づくものであり、米国のナ

ショナル・マーケット・システムの基本理念とされたものである。この米国流の考え方

では、市場間競争ということが基本の理念とされており、その上で全米規模での市場間

情報統合が考えられている。この場合には、「分散と統合」が並進し両立に向かいうる

ことが狙いとなっている。

しかしこの第二の場合には、留意すべき問題がいくつか存在する。幾つもの市場に需

給が分散されることによって、取引の厚みがなくなり、流動性が低下し、公正な価格形

成が難しくなることが懸念される。複数の市場で幾通りもの価格が形成されるから、市

場情報や取引の透明性が低下する恐れがある。特に、マーケット・メーカー制度の場合、

価格優先・時間優先の原則がないから、これと取引所機構との整合性が問題になってく

る。すなわち、取引所ないしその類似施設をも含め、複数化して、取引の場が増えるに

従って、証券取引における流動性の維持、価格形成の透明性の維持などをいかにして実

現するか、とくに仮想的な「統合」に向けての機構整備の努力が急務とされよう。

8 変化の根底にあるもの

以上のような変化の根底にあるのは、証券業者、機関投資家、法人投資家が事実上、

取引主体としてある点で同質化してきているという現実であり、個人投資家を中心とし

たかたちで構築されてきた従来の証券市場機構が根本のところから問い直されているの

である。そのことが、証券業者=会員業者のrespectabilityの根源である信用と専門性と

を突き崩しつつあるのであり、これが証券取引所の意義と役割とを変化させつつあるの

である。それは、今日の自由化の流れの中で、銀行が被っている困難と軌を一にするも

のといってよい。かつては銀行のみが金融の専門業者であったものが、今日では法人企

業も機関投資家もそうした技量と信用を手にしているのであって、これこそさきに法人

企業の「金融的自立化」ないし「金融主体化」と呼んだものに他ならない。そうしてみ

ると、事態の根源は同一であることはあきらかであろう。

かつては、金融・証券の専門業者を超える技能と信用をもつものは他に存在しなかっ

た。その専門性と信用は他を圧倒的していた。しかしいまや、金融・証券の専門業者を

超えるものが市場に多く現れるに至った。ここに市場機構は全面的に再編を余儀なくさ

れる。市場集中義務の撤廃はそうした変化の表現であり、したがってこの流れに逆らう

ことは不可能というに近い。そうした意味からいうと、今日の変化の根底にあるものは、

法人企業が金融主体・投資主体として自立化したことに求められよう。そしてそのこと

が機関投資家の発展を生み出し、これが金融・資本市場全体の構図を変化させつつある

のである。

そうした意味では、実は、先に述べた「金融主体化」ないし「金融的自立化」という

事態は、同時に「投資主体化」であり、また「投資主体としての自立化」を内容とする

ものなのである。

「市場集中義務」において示された単一市場への収斂のための枠組みは、個人投資家

のみを前提としていたが故に、可能とされたのであった。現代においては、個人投資家

を超える存在が生まれたが故に、市場の全機構を改めて「分散と統合」にむけて改変せ

ざるをえなくなったのである。しかしその際、「統合」のためのインフラ整備がどこま

で可能なのか、その時果たしてかつてのような市場の性能を維持できるかどうか、ここ

に直面する困難はあるといってよい。

以上では触れることがなかったが、ことがらが国際的な規模で進行しつつある点、な

らびに上記の「統合」を技術的に可能としつつあるものがコンピューターの発達である

点をさらに詳しく検討する必要があることを付言しておきたい。