第5 章金融システムの効率化・健全化と企業統治のあり方

1 現在進行中の金融システム改革の意義と問題点

1.1 今回の改革の意義

1996 年の秋に当時の橋本総理によって打ち出された日本版ビッグバン構想に基づい

て、現在わが国では非常に画期的な金融システム改革が進められている。その改革とは、

これまで各種金融機関や証券会社に対して課されてきた種々の規制を2001年までに大幅

に緩和ないし撤廃し、金融機関並びに証券会社の間の競争を促進することによって金融

仲介の効率を高め、資金の貸し手から見ても借り手から見てもより安いコストで金融が

行えるようにすることを意図したものであって、いい方を換えれば、わが国の金融シス

テムを市場の規律が働く自由(free)で公正(fair)な世界に通用する(global)システ

ムに改めるための改革といえるだろう。

そもそもわが国で金融機関と証券会社に対して参入規制をはじめ、業種ごとに業務範

囲や取り扱い商品のタイプを限定したり、金利や手数料の設定を制限したりする様々な

規制が課されてきたのは、明治以来相対的に乏しい原資蓄積のもとで急速な経済発展を

図らなければならなかったというわが国の経済的事情による。資産の蓄積が乏しいとき

には、貯蓄超過主体である家計はその貯蓄資金の運用に当たって安全性と流動性を強く

求めるから、元利の支払が確実で換金も比較的容易な間接証券を発行する金融機関を通

じて家計の貯蓄資金を投資に動員するのが、資本蓄積の推進に有効である。そのためわ

が国では金融機関を中心に金融機構が整備されることになったが、間接証券が安全で流

動性に富むというのは、実はそれを発行する金融機関の経営の健全性を前提にしてのこ

となので、そのような金融機構を真に資本蓄積の推進に役立つものにしようとしたら、

金融機関の経営を安定的に維持する措置も同時に必要になる。そこで登場してきたのが、

上述のような規制によって金融機関相互間や証券会社との間の競争を制限し、それによ

って金融機関の経営を保護しようとする、いわゆる“護送船団方式”の金融行政であっ

た。それゆえ、金融機関や証券会社に対する競争制限的規制を必要ならしめたのは、ま

さに“低蓄積のもとでの高成長”という当時の経済条件だったということになる。

もちろん、規制による金融機関の保護には、信用秩序を維持することによって家計貯

蓄の投資主体への流れを円滑化し、資本蓄積を促進するというプラスの効果がある反面、

競争制限で金融機関や証券会社の経営が非効率化し、金融仲介のコストを高めるという

マイナスの効果もある。ただ、国民の間で先進国へのキャッチアップ願望が強い後発国

の場合、市場合理的システム(market-rational

system)よりも計画合理的システム(plan-rational

system) の方が、良い結果をもたらすことがあるとする

Johnson(1982)の指摘もあるように、キャッチアップ期の日本ではそのマイナス効果よりプラス効果の方がは

るかに大きかったと思われる。明治以来の日本の急速な経済発展、とりわけ第2次大戦

後の驚異的な高度成長が、そのことを明瞭に物語っている。

ところが、その高度成長によってわが国がキャッチアップに成功した1980年代以降に

なると、今度は逆に金融規制の持つマイナス効果の方が強く現れるようになってきた。

その理由は、60 年代から70 年代はじめにかけての高度成長で富の蓄積が進む一方で、海

外からの技術導入の減少もあって投資が減少し成長率が低迷を続けるようになって(産

業構造審議会総合部会基本問題小委員会『中間とりまとめ』(1997)参照)、わが国の経

済条件がそれまでとは逆の“高蓄積のもとでの低成長”に変わってきたことにある。そ

うなれば、わが国の金融に求められるものも当然変わってくる。かつては成長に必要な

資金を貯蓄超過主体からいかに多く引き出すかがわが国金融に求められる課題であった

が、80 年代に入ってからは投資需要が減退している中で、蓄積された資金をいかに効率

的に運用するかがその課題になってこよう。こうした課題に適切に応えるためには、金

融機関や証券会社による新しい金融手法の開発、あるいは新しい業務展開がどうしても

必要であるが、金融規制があるとそれが自由に行えないから、折角の資金蓄積が効率的

に運用されないことになる。さらに悪いことには、規制によって経営の安泰が保証され

ていると金融機関は業容の拡大に走りがちで、そのため蓄積された資金が不健全に使用

されてしまう危険も出てくる。このことは、プラザ合意に基づく日銀の金融緩和政策で

運用資金が増大した金融機関がひたすら業容の拡大に奔り、実物投資の落ち込みで資金

需要が減退していた企業にまで“押し込み貸出”の形で競って融資を拡大して、あのバ

ブルを発生させたことからも容易に推測できよう。このように、80年代に入ってからは

経済条件の変化もあって、金融規制のマイナス効果が顕著になってきていた。もっとも、

そのことがはっきりと認識されるようになったのは、バブルが生み出した巨額の不良債

権から深刻な金融不安が起こってからで、そこではじめて規制の緩和・撤廃の必要性が

認識され、ビッグバン構想が打ち出されたというわけである。

(2)今回の改革の問題点―自由化は効率化・健全化につながるか?

以上のことからすれば、ビッグバン構想に基づいて進められている現在の改革は、経

済条件の変化でマイナス効果を強く持つようになった金融規制を緩和・撤廃し、それに

代わって市場原理が規律づけをする、より効率的で健全なシステムにわが国の金融シス

テムを作り変えてゆこうとするもので、金融システムの効率化と健全化がその最終的狙

いになっていることはいうまでもない。ビッグバンの狙いの一つとして‘金融空洞化の

阻止’あるいは‘東京市場の国際金融センターへの復権’といったこともよく挙げられ

るけれども、それはわが国金融システム効率化の副産物に過ぎない。

どんな市場でも自由な取引を制約する規制があると、取引効率が下がるだけでなく、

市場規律が働かなくなるため不健全な取引が行われる危険も大きくなる。このことを逆

にいえば、そういう規制の緩和・撤廃は取引効率を高めるとともに、市場規律の働きに

より不健全な取引が行われる危険を小さくするということであるから、一般には金融規

制の緩和・撤廃は金融システムの効率化と健全化に役立つと考えられている。しかしわ

が国の場合、必ずしもそうとはいえないのではないかと感じさせる問題がある。わが国

では企業間の株式持ち合いに代表されるような安定株主工作が盛んに行われてきた結果

として、株式のうち安定株主によって保有される部分が増大してきており、そのため株

価形成が企業業績を的確に反映するものになっていないのではないかというのがその問

題である。Fama(1976) が明快に示しているように、資本市場が資金をいろいろな用途に

効率よく配分する機能を果たすためには、そこで成立する価格が利用可能なすべての情

報を十分に反映するものになっていなければならないから、企業間の株式持ち合いで株

価に企業業績が反映され難くなっているとしたら、わが国の株式市場はとても効率的な

資金運用の場とはいえないし、それが原因で企業が不健全な投資を行ってしまう恐れも

多分にあるといわなければならない。事実、バブル期に多くの企業が実物投資の落ち込

みにもかかわらず、銀行融資だけでなく増資や転換社債、ワラント債を使ったエクイテ

ィファイナンスによっても資金を調達し、それを使って金融投資や土地投機を行ってい

た。この点を考慮すれば、わが国金融システムを効率化し健全化するには、企業の株式

相互持ち合いの解消などで安定株主による株式保有の割合を減少させることがどうして

も必要になってくる。果たして今回予定されている自由化措置でそのことまでできるの

だろうか。本章ではこの視点から今回の改革の有効性について検討を加えることにする。

2 安定株主の存在と企業統治のあり方

2 .1 安定株主とは

日常の用語法からすれば、ひとたび株式を保有したらそれを簡単に手放そうとはせず、

長期にわたってそれを保有する株主はすべて安定株主ということになるが、専門用語と

してのそれはもっと限定的に、以下のことを暗黙に同意した上で相当数の株式を保有す

る法人株主だけを指す言葉として用いられている(Sheard(1996)参照。

) a)よほどのことがない限り株主として持つ支配権の行使を控えること。

b)第3 者、とくに敵対的乗っ取りをもくろむ買い手に所有する株式を売却しないこと。

c)所有する株式をどうしても処分しなければならないようなときには、その持ち株を

他の安定株主に引き取って貰うなど、企業が必要な対応をとれるように前もって企

業にその旨を伝えること。

これらのことに同意して株式を保有する安定株主の存在は、企業経営者からすれば、

自らに対する株主たちの監視の目を弱め、経営の自由度を広げてくれるという点できわ

めて好都合である。この点を以下でもう少し詳しく述べておくことにする。

一般に、株主は企業の経営状態に対する関心の持ち方で、発言型(voice)と退出型(exit)

とに分けられる。発言型というのは経営状態に強い関心を持ち経営者に対しても常に監

視(monitoring)の目を光らせ、機会を捉えては経営者に注文をつけるといった積極的なタ

イプの株主のことで、通常は大株主がこれに当たる。というのは、経営者をmonitoring

するにはそれなりのコストが掛かるため、それを行っても僅かな利益しか得られない小

株主にとっては、monitoringを行って経営者に積極的に注文をつけるというのは引き合

わない行為であり、それを行えるのは大株主に限られるからである。これとは対照的に、

普段は企業の経営状態にきわめて消極的な関心しか示さないのに、その状態が思わしく

なくなったとなると、直ちに所有している株式を売却して株主の席から退席しようとす

るのが退出型の株主であって、一般に小株主がこれに当たる。株主をこのように2つの

カテゴリーに分けてみると、発言型の株主はmonitoringと積極的発言によって経営者の

意思決定に大きな影響を与えることができるけれども、退出型の株主の方はそれができ

ないように見える。しかし実はそうではない。退出型の株主はたしかに社内的には経営

者に影響も与えられる存在ではないが、株式市場を通じる間接的な形で経営者に無言の

圧力を加えることができる。たとえば、株主がすべて退出型という企業で、株主が

monitoringを行わないのをいいことに経営者が効率的な経営をせず、そのためその企業

の株式一株当たりに、それと同程度の危険度をもつ他の資産について一般に期待されて

いるよりも低い率の収益しか生み出せなくなったとしたら、株主たちは持っている株式

を一斉に売りに出るだろうし、その結果株価が下落すれば経営者は市場からその力量を

問われることになる上、敵対的乗っ取りの危険にも晒されることになる。もちろん、そ

ういう結果になるのは経営者にとって好ましいものではない。そうであれば株主がなに

もいわなくても、かれらが望んでいるだけの収益をあげられるように、経営者は常に効

率的な経営を行っていかざるをえない。これが退出型の株主も経営者の意思決定に影響

を与えることができると述べた理由であって、発言型にしろ退出型にしろ株主が経営者

に対してこのように効力のある影響力を持っているからこそ、所有と経営が分離した今

日の企業でも株主の規律付けによる企業統治が成り立っているわけである。ということ

は、経営者にとって、発言型の株主も退出型の株主も自由な経営活動を制約する厄介な

存在だということにほかならない。

これに対し、株主としての支配権の行使を差し控え、企業の同意を得ない株式の売却

はしないと約束する安定株主は、発言も株式売却もしないことになるから、発言型でも

なく退出型でもない、第3 のカテゴリーに入る株主ということになる。いうまでもなく、

発言もせず株式の売却もしないということは、経営者に何の影響も与えないということ

であるから、こういう株主によって保有される株式部分が大きくなればなるほど、株主

から経営者に加えられる制約は弱くなり、経営者としてはそれだけ自由に経営活動を行

えるようになる。安定株主が経営者にとってきわめて都合のよい存在だと述べたのはこ

うした理由からである。そうだとすると、企業が安定株主をできるだけ確保したいと望

むのは当然なことになるが、収益目的で株式を保有しようとする一般の投資家が自らを

不利にするような約束に応ずるはずはない。それに応じられるのは株式保有に収益以外

のものを求める投資家、たとえば、企業グループの結束を強化したいと望んでいる他の

企業、取引関係の緊密化を望んでいる

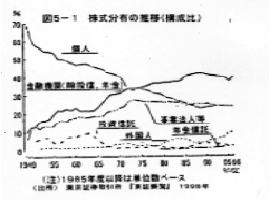

取引先企業などに限られる。そのため、

安定株主は法人株主というのが通例で、

Prevezer&Ricketts(1994) によれば、図5-1

に見られるように全体の2/3を占める

わが国の法人株式保有(金融機関を含

む)のほとんどは安定株式保有とみな

されている。実際には企業同士が上述

の約束のもとに株式を持ち合う形で安

定株主作りが行われることが多いが多

いところから、企業間の株式相互持ち

合いが最も典型的な安定株主工作とみ

なされている。

ところで、安定株主というのはわが国だけに見られる現象である。上でも指摘したよ

うに、安定株主は経営者にとって都合のよい存在なので、欧米諸国でも見られてよいは

ずなのにそれが全く見られない。それは、欧米諸国では株主の規律付けが有効に働く企

業統治が一般的なためと思われる。安定株主の存在は経営者には好都合かもしれないが、

株主からすればそれは経営者に株主の利益を考えた行動をするように求める圧力を弱め

るという点で好ましいものではない。それゆえ、株主の規律付けが有効に働く企業統治

のもとでは、経営者がいかにそれを望んだとしても安定株主作りの動きが出てくること

はない。反対に、株主の規律付けが有効に働く企業統治になっていなければ、経営者は

さまざまな方法を考えて自分にとって都合のよい安定株主を獲得しようとするに違いな

い。このことからすれば、わが国で安定株主の存在が顕著なのは、わが国の企業統治が

株主による規律付けが有効に働かない企業統治になっているためと推察できる。もちろ

ん、この推察が妥当かどうかを確かめるためにはわが国企業統治のあり方についての検

討が必要である。

(2 )資金コストの捉え方から見たわが国企業統治のあり方

実際問題として、企業統治というのはそれを制度的仕組みとして捉えるのは容易でも、

その機能の仕方を見るのは非常に難しい。そのためここでは、企業統治のあり方を明確

に反映していると思われる企業の資金コストの捉え方から、間接的にわが国における企

業統治あり方を見てみることにする。

資金のコストには2 通りの捉え方がある。その一つは資金を手に入れるのに要する費

用(通常その費用を調達する資金の額で除した資金1単位当たりの費用で表示される)

でそれを捉えるというもので、それで見た資金コストは資金調達コストと呼ばれる。こ

れとは反対に資金の使用面から資金のコストを考える捉え方もある。調達された資金は

企業では収益を生み出すための資本として使用されることになるが、その際、少なくと

もこれだけの収益は生み出す必要があるというように、達成しなければならない収益の

水準が与えられていると、それが調達した資金を資本として使用する上でのコストとみ

なされる。したがって、使用面から見るとこの必要収益が資金のコストになるわけで、

それを資本コストという。それは一般に資金1単位当たりの必要収益つまり必要収益率

として表示される。以上述べたところから明らかなように、何らかの要因で稼ぎ出さな

ければならない収益の大きさが決まっているから、資本コストの形で資金のコストを考

える必要が出てくるのであって、それが決まっていなければ、その必要はない。では、

必要収益なるものが決まってくるとしたら、それはどんな理由からなのであろうか。通

常、それは株価維持の必要性からと見られている。株価の下落は企業に対する市場の評

価を表すものであって、その下落は企業の資金調達や顧客の開拓に不利な影響を及ぼす

から、企業自体としても株価の下落はなるべく避けたいと望むだろうが、それ以上にそ

れを望んでいるのは株主である。株主にとっては株価の下落は富の減少を意味する。そ

れゆえ、富の増大を望んで企業に出資をしている株主としては、株価の下落は何として

も避けたいと強く望んでいる。だから、株主の規律付けが有効に働く企業統治のもとで

は、株価を下げないようにする企業の行動が非常に鮮明に現れてくる。このことは、も

ちろん、資金のコストとして資本コストを考えるということを意味している。

株主は株式投資を通じて企業に出資をしている投資家であるが、一般に投資家はその

ときの資本市場で可能な、同程度の危険を持つ他の代替的投資の収益率を参考にして、

自分が行おうとしている投資についてこのくらいの収益は稼げるだろうと、ある収益率

を期待して投資を行っていると考えられる。そのことはいい方を換えれば、他の代替的

投資に匹敵するだけの収益率が期待できないような投資は、だれもそれを行おうとはし

ないというこであって、実際に投資を行った後で期待しただけの収益が得られないこと

がわかった場合でも、合理的投資家なら直ちにその投資から資金を引き上げてそれを他

の代替的投資に振り向けるに違いない。いずれにせよ、他の代替的投資並の収益率が期

待できない投資物件の価値は下がることになる。これを株式投資でいえば、企業の営業

成績が悪く、その株式に投資家たちが期待するだけの収益を生み出せなくなったら、そ

の株式の価値、すなわち株価は下がるということである。したがって、株価が下がらな

いようにしようとしたら、企業は、その株式一株について投資家たちが期待するだけの

収益を生み出せるよう、その資本を効率よく使用して収益をあげることが必要になって

くる。そうであれば、新しく調達した資金を資本として使用するに当たっても、投資家

たちが期待する収益率でそれが収益を生み出せるように配慮しなければならないから、

その資金のコストを資本コストとして捉える必要性が出てくる。このことは、株主の規

律付けが有効に働く企業統治のもとでは、資金のコストとして必ず資本コストが用いら

れることを示唆している。反対に、株主の規律付けが有効に働かず、経営者が株主の利

益に配慮しない経営を行っている場合には、株主よりも企業の立場が優先するから、資

金のコストは資金調達コストで考えられがちである。そうだとすれば、わが国企業の資

金コストの捉え方を見ることによって、わが国における企業統治のあり方を知ることが

できるはずである。

表5-1 日米企業(製造業)の資金調達動向(1966

~95 年)

(資料出所)日本銀行『日本経済を中心とする国際比較統計』

その作業に入るに当たって、まず表5 -1

によってわが国主要企業(製造業)の資金

調達の動向を見てみると、わが国の成長パターンが高度成長から低成長に変化した1970

年代の後半から、自己資本金融の比率が急激に高まりアメリカ企業のそれを超える水準

にまで達していることがわかる。ただしこれについては単に、投資需要の減退で減価償

却・内部留保といった内部資金でまかなえる割合が増えただけのことであって、とくに

わが国企業が意識的に自己資本金融による資金調達を増加させようとしたことを示すも

のではない、という見方もある。しかし、内部金融率の上昇で外部資金への依存が減っ

ているなかで、80 年代の終わりまで増資による資金調達の割合が高スピードで増加して

きていることから見ても、そこに自己資本金融での資金調達を増やしたいという企業の

主体的意思が働いていたことが窺える。企業の資金調達の原理についての最新の理論と

として知られるペッキング・オーダー仮説(pecking-order

hypothesis)によれば、資本コ

ストで見る限り増資は最もコストの高い資金調達方法とされているのに、どうしてわが

国企業はそれに多くを頼った資金調達に傾斜してきたのであろうか。この点について貴

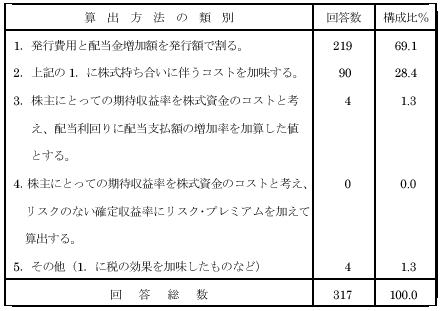

重な情報を与えてくれるのは、増資がブームに達したバブル期に柴田・高田(1990)が東

証一部上場企業803 社(金融・保険業を除く)を対象に行ったアンケート調査の結果で

ある。この調査で実際にアンケートに答えてくれたのは317社であるが、それらからの

回答によればコストが安いから外部金融の方法として増資を多く利用しているという企

業がほとんどであって、しかもそのコストをどう考えているかいう質問に対して、資本

コストの形でそれを考えていると答えた企業は、表5-2

に示されているように僅か4

社、1.3 %(算出方法の3 と4 )に過ぎない。これに対し明らかに資金調達コストの形

で増資のコストを考えていることを示す回答を寄せた企業は309社、97.5

%(算出方法

の1 と2 )にのぼっている。

表5-2 我が国企業の増資資金コストの捉え方

(出所)柴田典男・高田義幸「エクイティ・ファイナンスと株式持ち合い」

『企業会計』’90 Vol.42 No.7

この調査結果から すれば、わが国企業 が増資のコストを資

金調達コストでしか 考えていなかったた めに、資本コストで

見れば高くつく外部 資金調達の方法なの にそれを安い方法と

誤認し、それが企業 に盛んに増資を行わ せたと見てよいよう

に思われる。しかし、 さらにその調査結果 はもっと重要なこと

をわれわれに示唆してくれている。それは、わが国企業が増資に限らずすべての資金調

達方法について、それで調達する資金のコストを資本コストではなく資金調達コストで

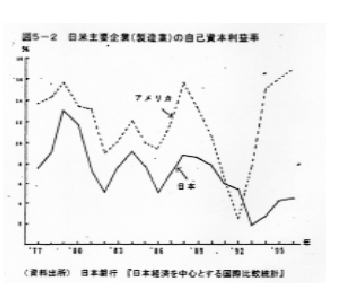

捉えているのではないか、ということである。図5-2

を見ればすぐわかるように、わ が国企業の自己資本利益率は90

年代はじめの一時期を除いてアメリカ企業のそれよりか

なり低い。上の推測はこのことによっても支持されているように感じられる。

なぜなら、日米企業の間に見られるこの自己資本利益率の差は、アメリカ企業が調達する資金のコ

ストを資本コストで捉えているのに対して、日本企業はそれを資金調達コストで考えて

いることを示していると判断できるからである。通常は、株式投資家たちが求める危険

プレミアムを含むためにその差だけ資本コストの方が資金調達コストより高い。そうい

う資本コストで資金のコストを考えているアメリカ企業は、それを上回る比較的高い収

益率が期待される投資しか行わないのに、より低い資金調達コストで資金のコストを考

える日本企業だと、アメ リカ企業なら行わない期

待収益率の低いプロジェ クトまで行ってしまうこ

とになる。その差が両国 企業の自己資本利益率の

差を生み出していると見 て間違いないであろう。

以上の分析から、わが 国企業が資金のコストを

資本コストではなく資金 調達コストで考えている

ことが明らかになったが、 それは同時にわが国にお

ける企業統治のあり方が株主の規律付けが働かない、株主不在ともいえるものになって

いることを表している。だからといって、それより直ちわが国で安定株主の存在が顕著

なのはそういう企業統治のあり方になっているからだと断定することはできない。とい

うのは、わが国の企業統治がもともと株主不在であったから安定株主の存在が顕著にな

ったのではなく、そうした安定株主の存在が一般株主の企業経営に対する影響力を弱め、

株主不在の企業統治を生み出したということもありうるからである。ほんとうに企業統

治のあり方が原因なのだということを確認するためには、わが国特有の株主不在型企業

統治がどのような経緯で生まれてきたのかを検討してみる必要がある。その考察は次節

で展開される。

3 日本型企業統治が形成されてきた経緯

わが国でも商法上の規定としては、株主総会で選任される取締役によって構成される

取締役会が業務執行についての意思決定と監督の機関と定められ、業務執行機関として

は取締役の中から選ばれる代表取締役がそれに当たると定められている。このように、

経営業務について意思決定しそれに基づいて業務の執行状況を監視・監督する機関と、

実際に業務の執行に当たる機関とを分離した経営機構にするのは、業務の執行に当たる

経営者が出資者である株主の意向を無視した経営活動をして、株主の利益を損なうこと

がないようにするためであって、制度上の仕組みとしては株主総会での取締役の選任を

通じて、株主も間接的にではあるが、業務の執行についての意思決定とその執行状況の

監視・監督にその意向を反映させることができるようになっている。また、わが国独特

の制度として監査役会も置かれていて、取締役会とともに業務執行状況の監督に当たる

ことになっているから、株主の利益は十分守られているはずなのに実際にはそうはなっ

ていない。現実には、監督機関である取締役会と業務執行機関とが一体化してしまって

いる。これは、株主総会が持っているはずの取締役の任免権が、事実上執行役員でもあ

る代表取締役(社長)をはじめとするトップの経営陣に握られてしまっていることによ

る。わが国では株主総会に際して会社側が株主委任状の形で議案を通すのに必要な議決

権を確保してしまうので、トップの経営陣によって選ばれた役員候補者は取締役会で認

められさえすれば、株主総会では必ず選任されることになる。どの取締役もこうして選

任されるわけであるから、トップが決めた役員候補者を取締役会が認めないはずはなく、

結局のところ、取締役にしても監査役にしてもその任免権はトップの経営陣が握ってい

ることになる。

制度的仕組みとしては一応整った形になっているわが国企業の経営機構が、このよう

に株主を閉め出すようなものになったのはどうしてなのであろうか。それにはいろいろ

な要因が関わっていたに違いないが、その中で最も重要な働きを演じたと考えられるの

は、わが国独特の人事制度である終身雇用制と年功序列型賃金体系である。この人事制

度が確立されてくると、従業員にとって社内での昇進が自分のキャリアを高める唯一の

道になってくる。つまり、勤務している企業がイコール自分の人生という感覚になると

いうことであって、会社人間といわれる存在になるのもそういう感覚からであろう。

そのような状況のもとでは取締役は、形式的には株主総会で選任される役職と定められて

いても、実質的には社内における昇進コースの最終的役職にならざるをえない。取締役

の任免権が実質的には社長をはじめとするトップの経営陣の手に移るという事態になっ

たのも、こうした事情によると思われる。

終身雇用制ならびに年功序列型賃金体系が確立された時期についてはいろいろな見方があるが、1960

年代半ばから70 年代半ばまでの高度成長期と見るのが妥当な見方といってよいであろう。というのは、次のような理由による。

すなわち、わが国の高度成長は海外から技術導入に依存して達成されたものなので、導入した技術をより日本の条件に合うように各社がそれぞれに工夫を凝らして実用化を図る過程で、各企業には導入した技術を独特な方式で実用化するノーハウが蓄積されることになったが、それはある一つの企業にとってのみ有用性をもつfirm-specificなノーハウであるため、そういうノーハウを身につけた従業員はその企業でのみ価値を持つ人材となり、それらの従業員に安んじて働いてもらうために終身雇用制と年功序列型賃金体系という人事制度が生まれてきたと考えられるからである。

このように考えてくると、日本型企業統治が形をなしてきたと思われる時期は、企業間の株式持ち合いが活発化して安定株主の比重が高まってきた時期、つまり1970

年代より早かったことは確実で、したがって企業の安定株主作りは日本型企業統治の原因ではなく結果であると見て間違いないであろう。

4 金融自由化で安定株主の存在を排除できる可能性

2 .1 で述べたように、発言型でもなく、また退出型でもない大株主という安定株主は、株式市場を不活発化し退出型株主が株価の下落という形で間接的に経営者に圧力を加える道も塞ぐというだけでなく、発言型株主の経営者に対する直接的な影響力も弱めるという点で、一般株主にとって好ましからざる存在になっている。

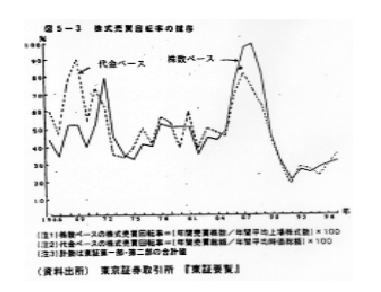

図5 -3 に示されている東証第一部と第二部を合わせた株式の回転率を見ると、バブルのような特別な時期を除けば40

~50 %というのがその大体の水準になっている。これは70

~80 %が常態になっている欧米市場の回転率に比較すると明らかに低く、それだけわが国の株式市場が不活発で退出型株主の意向を反映しにくい市場になっていることがわかる。

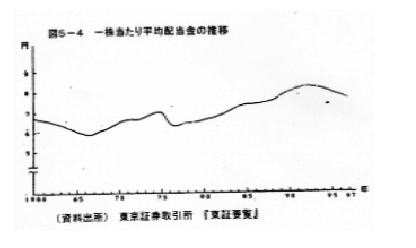

また、図5-4 によってわが国の株式に与えられる1

株当たりの平均配当金の額を見てみると、それは株価に関わりなく6

~8円というきわめて低い水準にあり、配当の低位固定化現象が明瞭に窺える。こうした株式市場の不活発化にしても配当の低位固定化にしても、安定株主による株式保有の比重が大きいことがもたらした現象であって、その意味で安定株主は一般株主にとってまさに好ましくない存在なのである。それゆえ、安定株主の比重が大きい限り個人投資家は積極的に株式投資をしようとはしないから、株式市場は蓄積された資金の効率的運用の場にはなりえない。

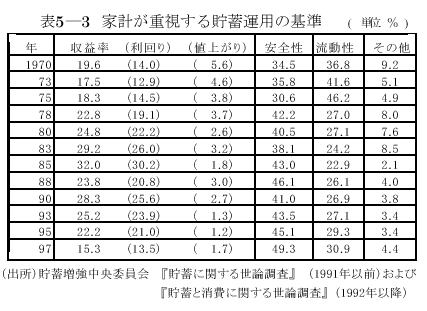

表5 -3 によれば、わが国の家計は収益性を求めて資金を運用する場合でも、値上がり益ではなく安定した利回りの形で収益が得られることを望む傾向が強い。

したがって、蓄積された資金が効率的に運用できるような金融システムに改革しようというのであれば、株式市場についてもそれをこうした家計のニーズに適切に応えられるものに改めてゆく必要があるが、それには株式売買手数料の自由化だけでは不十分で、何としても安定株主の存在をなくすか、その比重を下げることが不可欠である。

しかしこれまで考察してきたところによれば、安定株主というのは日本型企業統治に深く根ざしたものであるから、それを排除するには日本型企業統治そのものを変えてゆかなければならない。果たして金融規制の緩和・撤廃でそれが可能なのだろうか。これが最後に残された問題であって、その可能性は金融自由化で発言型の大株主を作り出せるかに懸かっている。

退出型株主の企業経営に対する影響力が期待できない以上、日本的企業統治を改革するには強力な発言型の大株主が出現して、株主の影響が経営に及ばないようにしている現在の経営機構に内部から風穴を開けるしかない。

となると、問題の焦点は金融自由化でそのような大株主を出現させることができるのかどうかに絞られてくるわけであるが、その点で注目に値するのは年金基金の資産運用の自由化である。大株主である安定株主に対抗できるほどの大株主になるというのは個人投資家には無理なことで、それは機関投資家にしか望めない。といっても、ただ大きな株式所有ができるというだけでは不十分で、その企業の経営に対し常に積極的関心を持ち、意欲的monitoringを通じて経営者に効率的な経営をするように圧力を掛けられる、そういう機関投資家でなければならない。

たとえば、投資信託は短期的な投資パフォーマンスの結果だけに関心を持ち、頻繁にポー

トフォリオの組替えを行うところから、大量の株式を保有していても、それらの株式を発行している企業の経営改善などにはあまり関心を持っていない。これでは安定株主に対抗して日本企業の経営のあり方を変えてゆく役割をそれに期待することはできない。

そもそも、企業の経営状態に強い関心を持つのは、長い計画保有期間で株式を所有する投資家である。計画保有期間か長い場合にはその株式保有で得られると期待する収益は企業の経営業績に大きく依存することになるから、必然的に投資家はその企業の経営状態に強い関心を持つようになる。そのことからいえば、日本型企業統治のあり方を突き崩す役割を期待できるのは、その業務の性格から10

年とか20 年といった長い期間で株式の保有を考える年金基金や生命保険会社に限られてくる。なかでも、老齢化社会を迎え年金に対するニーズが一段と強まって、その資金規模が急速に拡大するのではないかと予想されている年金基金に期待されるところは大きい。

その理由として2 つのことが挙げられる。

一つは今回の改革でこれまでその資産運用に課されていた規制の撤廃である。

これまで年金基金の資産運用に課されてきた規制では株式に運用できるのはその資産の30

%までと定められていた。その規制が撤廃され、しかも基金の規模も拡大するということになれば、年金基金の株式への資産運用の伸びは相当なものになると予想できる。

年金基金に対する期待が大きいもう一つの理由は、確定拠出型年金の導入が認められたということである。

これまでの年金はすべて確定給付型で、将来受ける給付が予め決めた上で、それに必要な拠出額が算出されるというものであった。これに対し、確定拠出型の方は一定の額で拠出をしてそれで将来どれだけの給付が受けられるようになるかは、拠出を受けた基金がそれをどれだけうまく運用するかで決まってくるというタイプの年金であって、基金の資産運用の巧拙が受給者により鮮明にわかる型の年金といえる。 それだけに、その導入は各年金基金により効率的な資産運用を迫ると予想されるが、株式に運用されている資産の場合にはその収益の増加は投資先企業の業績改善で図られるわけであるから、それが年金基金に発言型株主として有効な働きをさせることになるのではないかと考えられる。

こうして見ると、金融自由化は日本型企業統治を変革するのにけっして無力でないことがわかる。しかし、それが日本の企業統治のあり方を変化させ安定株主を排除するのにどれほど有効かとなると、確定的なことはいえない。自由化のその面での有効性は年金基金あるいは生命保険会社といった長期的資産運用が可能な機関が、どれだけ株式保有を伸ばし、さらにどれほど発言型株主として機能するかに依存しているからである。

5 要約と結論

以上、金融諸規制の緩和・撤廃を主題とする今回の金融改革でわが国の金融システム

が効率化し健全化するかどうかを検討してきたが、その結果は以下のように要約できる。

1) 金融システムの効率化・健全化には株式市場の効率化が不可欠であるが、わが国の場合その効率化には企業業績が株価に反映しないようにしている安定株主の解消が必要である。

2) 安定株主の存在はわが国特有の株主不在型企業統治に根ざしたものなので、その解消にはそうした企業統治そのものの変革が前提になる。

3) したがって、今回の改革で金融システムの効率化・健全化が図れるかどうかは、金融自由化で日本型企業統治の変革が可能かどうかに懸かっているといえる。

4) その点で、規制緩和で長期の資産運用が可能な年金基金や生命保険会社の株式投資が拡大し、発言型株主として経営者に圧力をかける存在になることが期待されるが、老齢化の進行と確定拠出型年金の導入で年金基金の拡大と資産運用の効率化が予想されるだけに、確定的なことはいえないにしてもその可能性は少なくないと結論できる。

第6 章金融ビッグバンと家計の金融資産保有

1 はじめに-問題意識-

日本版金融ビッグバンが議論され、2001 年にはグローバル・スタンダードの金融システムが構築されようとしている。このようなアメリカやロンドン並みの金融システムが出来上がれば、金融システムのエンドユーザーである個人・預金者の資産選択についても選択肢が広がり、その経済的厚生が高まることが期待されている。1998

年は外為法改正の実施(4 月、投資信託の銀行窓版開始(12

月)といった個人部門にも関係のある)ビッグバンの第一陣が実現した点で注目され、今後の展開を注視する必要があろう。

金融ビッグバンの根底にあるものが経済的厚生の向上であるとすれば、エンドユーザーにもそのプラスの効果が期待できるはずである。しかし、ビッグバン自体は金融機関サイドの問題つまり供給サイドの問題である以上、需要サイドであるエンドユーザーの行動変化が暗黙のうちに変化するものとしなければ効果は期待できない。果たして暗黙の行動変化は生じるのであろうか。いわばエンドユーザーの効用関数のシフトに対する効果を検証したいというのが、本論である。

2.1 金融ビッグバンとエンドユーザー

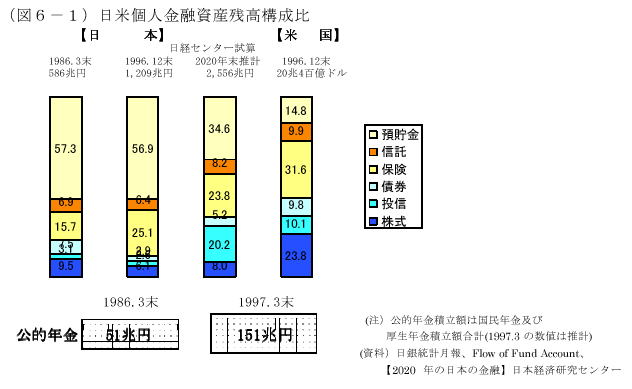

図6 -1 は日米個人金融資産残高構成比をみたものである。

これによれば、日本の『資金循環勘定』の個人部門の債券・投資信託・株式という危険資産の保有は1996

年末に11.6 %にすぎないが(『資金循環勘定』の個人部門には、消費者としての個人、個人企業、農林漁業者、非営利団体が含まれ、純粋な家計であれば危険資産保有はもっと小さいと考えられる)、アメリカの個人部門は同じ時点で危険資産保有が43.7

%に及ぶ。

この差は金融市場の改革が1980 年代に行なわれ、個人部門に多様な金融資産が提供されているからであるという理解が多く、日本でも金融ビッグバンによって多様な金融資産が供給されれば、日本の個人部門の金融資産選択も多様化し、アメリカ並みになると予想され、経済的厚生の向上が期待されるというのがその帰結である。

たとえば、日本経済研究センターが行なった『2020

年の日本の金融』によると(図6 -1 、2020

年末に個人部門)の金融資産残高は2,556 兆円に達し、危険資産保有が33.4

%になると推計している。とくに、投資信託の保有は1996

年末の2.6 %から2020 年に20.2 %になるという推計をしている。日経センター長期予測[98

年2 月]によれば、2005 年に家計貯蓄率は8.3

%に、国民負担率は42.2 %になり、2015 年年にはそれぞれ1.6

%、45.7 %になると推計し、2025年には家計の貯蓄超過は消滅するとしている。ただし、家計の金融資産は家計貯蓄率が下がるといっても、ゼロになるわけではないので、2025

年に2,200 兆円に達すると推計している。

藤崎(1997) は郵政研究所の行なった独自調査から、

・高齢になると金融資産選択における証券のシェアが高まること、

・安全一辺倒だった日本の個人投資家も、収益性や流動性を考慮しながら高リターンを追求していくようになると推測される、

ことから、高齢化社会に備えて生活保全のために積極的な運用と、多様な商品の中からバランスのとれた効率的な資産配分を目指すようになって、危険資産保有の高まりを予想し、株式、投信を中心とした証券市場関連商品が主役になるとしている。

このように、日本の個人・家計の金融資産選択は従来安全性第一で、収益性基準の比重は高いものではないが、金融ビッグバンが行なわれれば収益性を加味した金融資産が幅広く供給されよう。そうすればアメリカのようにMMF

が需要されるかもしれない、すなわち、金利選好が高まる可能性が大きい、というのが予想される有力なシナリオでもある。

しかし、はたしてこのような金利選好が向上するシナリオが金融ビッグバンによってもたらされるのかについて懐疑的にならざるをえないという、率直な印象から始めたのがこの研究である。日本の個人・家計の金融資産選択行動が安全性第一なのは、金融資産の供給サイドが有利な商品を提供していないからなのであろうか。むしろ供給が行なわれたとしても、選択行動はあまり変わらない可能性の方が強いのではなかろうか、というのが当面の仮説である。

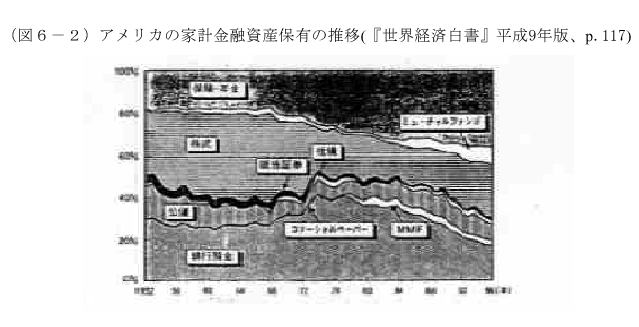

図6 -2 はアメリカの『資金循環勘定』(Flow

of Funds Accounts)における家計金融資産を見たものであるが、アメリカでは1950

~60 年代に預金の保有比率は30 %にすぎず、その当時は株式保有の比率が大きかった。70

年代半ばに預金保有比率が40 %を超えたが、レギュレーションQ

による預金金利規制を回避した行動や、80 年の預金金融機関規制緩和法などにより金融技術革新が進み、種々の自由金利商品の供給によって預金の相対的な魅力が低下して預金から自由金利商品へとシフトした。MMF

やミューチュアルファンドの保有の増大は80

年代以降であるが、預金の保有比率は90 年頃に漸く50

~60 年代の水準に低下したにすぎないことにも注目しておきたい。アメリカの家計の資産保有にはもともとリスキーな資産の選好が大きいのである(効用関数がリスク・テイキングになっているともいえよう。)

(図6 -1 )日米個人金融資産残高構成比

(図6 -2) アメリカの家計金融資産保有の推移(『世界経済白書』平成9

年版 p.117)

2.2 金融ビッグバンのシナリオ:効果

金融ビッグバンによっていかなる経済効果がもたらされるのかについては、いくつかの試算がある。

[通産省の試算]

通産省が1997 年5 月に行なった試算によると、東京市場が欧米並みの国際金融市場に発展し、株式などリスク性金融資産の保有が増加するという仮定の下で計算すると、2001

年までに金融ビッグバンにより消費者余剰は1

世帯8.3 万円の増加になる。また、規制緩和全体では消費者余剰は36.5

万円の増加になる、という。

その結果、規制緩和全体で2001 年には1995

年に比べてGDP が6.0 %ほど引き上げられるという。

[経済企画庁の試算]

経済企画庁は、97 年6 月に各種分野の規制緩和による経済効果を試算している。とくに、金融分野の規制緩和が行なわれると、証券投資信託・商品ファンドの割合が2000

年度にアメリカ並みになると考えられる(95

年末の個人金融資産残高中の証券投資信託の割合はアメリカが8.2

%で、日本は2.8 %である)。その結果、個人の金融資産運用の多様化・高度化による金融サービスへの需要(手数料支払:金融サービス消費)増加によって、2000

年までに2,959 億円になるという。

[経済審議会WG の推計:個人資産ポートフォリオの推移]

経済審議会の金融ワーキング・グループは、金融ビッグバンの影響を推計した(98

年3 月。この推計による)と、高齢層ほど金融資産のポートフォリオは多様化し、リスク性資産の保有比率が高まるが、高齢化という人口構造の変化の影響をみるとポートフォリオに対して変化は見られないこと、また所得水準の向上の影響がポートフォリオの多様化に影響を与え

るかを見ると、これもポートフォリオには大きな変化は与えないこと(とくに投資信託の保有に対して、を明らかにしている。しかし、アメリカ並みのポートフォリオ)の変化を仮定すると、ポートフォリオに変化が生ずることを明らかにして、日本でも金融ビッグバンがアメリカ並みのポートフォリオの変化をもたらすことが期待されることを示した。

2.3 ビッグバンの影響

金融ビッグバンによる影響の1 つに外資系金融機関の進出があげられる。シティバンクが個人分野に進出したり、外国金融機関が国内金融機関と提携したり、さまざまな事例がある。

しかし、外資系金融機関は直接に支店を設置して進出するようなことはなかろう。むしろ、支店設置のようなコストのかかる進出は予想しにくい。進出するならば、既存のネットワークを利用するというような、アウトソーシングの手法をとるであろうし、提携によって獲得した顧客名簿を利用して直接アクセスするような手法をとるであろう。

また、いわゆるプライベート・バンキングの対象となる層は金融資産で1

億円以上の層であるともいわれ、外資系金融機関のターゲットは限定的である。

外資系金融機関の進出は、日本の貯蓄の海外流失ということに繋がる。これは、世界の資金不足に充当され、日本に還流することはないかもしれない。

小野善康は「日本、資産の分散投資急げ」(『日本経済新聞』、98

年5 月18 日)で、バブル期に日本の資金がアメリカで不動産投資を行ない、結局は高値で購入し、安値で売却することなり、損失を蒙った事例などから、海外投資は分散化が重要であることを力説している。

中窪文男は「外為法改正と資金流失の可能性

」(『ニッセイ基礎研REPORT』、98 年6月)で、外為法改正での資金流失の可能性がどのくらいになるかを論じているが、外為法改正のみによる影響は限定的であることを指摘している。いずれにしても、外国株式で運用する投資信託などが広く個人に販売されれば、アメリカ株の高値掴みに終わってしまう可能性が高いことにも注意を要する。

2.4 資産保有と文化

金融資産の供給がグローバル・スタンダードに近づいたとしても、個人・家計の資産選択行動つまり効用関数が変わらなければ、収益性重視ないし危険資産への選好度が高まるとはいえない。金融資産の保有あるいは実物資産の保有には、独特の文化的側面があるのではないか、ということも意識している。

この点は、すでに保険について水島(1995)

(保険文化研究会)の興味深い研究がある。その結論は誤解をおそれずにいえば、日本には保障という意味での保険が根付いていないこと、あるいは日本人の意識に確率論的思考方法が希薄であることによるのではないか、というものである。金融資産保有的側面からいえば、保険は貯蓄性をもったものとして意識されているのである。

このような保険文化とのアナロジーからすれば、日本の個人・家計の金融資産選択-金融文化といえるかもしれない-は従来元本保証の商品を支持してきたが、この選択行動は変わらないのではないかという印象をもつ。すなわち、金融資産選択一般についても、日本人の行動様式は確率論的思考方法が応用されないのではないだろうか。危険回避的行動(risk-averter)が主で、危険愛好的行動(

risk-lover)はとらない可能性が強い。もし金融ビッグバンが実現しても個人・家計は元本保証を得た上で、より収益性の高い商品を選択するのではないかというのが、本論の仮説である。

もっとも以下の分析での認識は、このような金融ビッグバンを予め織り込んだ分析を行なうことはもともと困難であるとも考えている。というのは、いかなる商品が供給されるかが不透明だからである。また、本論で紹介する各種調査や計測結果はすべてビッグバン以前のデータであり、過去の延長線上にビッグバンを捉らえていることになるので、ビッグバンの本来の意義を捉らえられないという制約もある。とはいえ考えておくべき問題のいくつかを指摘しておきたい。一つは家計貯蓄率の低下傾向である。

もう一つは金融資産保有が大きい層は結局高齢層であることである(金融資産残高の6

~7 割ともいわれる)。高齢層の金融資産残高が結局は高齢層の生活費であることを考えれば、リスキーな行動は取りにくいからである。しかも高資産層は遺産動機も強く、安全なまま残したいと考えると予想される。たしかに、一定の資産保有があれば藤崎[1997]

の指摘するように、生活保全・生活防衛的な行動からリスキーな資産保有を行なう可能性はないともいえない。むしろ新しい価値観を持った高資産層で若い世代などがリスキーな資産選択行動を行なう可能性があることが重要であろう。

また、『貯蓄動向調査』などからも明らかなように、世帯毎の貯蓄保有額は一様に分布しているのではなく、一部の公資産保有層の影響で平均値が高くなっている(ジニ係数が大きい。ないしローレンツ曲線の偏りが大きい(個人貯蓄の63

%は、世帯全体の25%(2,000 万円以上)で保有されている)。この点に注目すると、一定水準の資産保有層は多様化・高度化する可能性が高いともいえよう。つまり、貯蓄額保有の平均値である1,500

万円前後ではあまり多様化ないしリスク性資産の保有は小さいが、資産保有増大にともなって安全性を踏まえて収益性重視も行なわれる可能性が高い。

いわゆる、プライベート・バンキング(PB

)は金融資産額1 億円以上を対象とするといわれる所以である(PB

の対象層は60 万世帯〔140 兆円〕といわれ、また自宅以外に1

億円以上の土地保有の世帯である80 万世帯〔300

兆円〕といわれる。さらに、PB の対象となる年収1,500

万円以上世帯は東京30 ㎞圏で5 %(世帯主50

歳代で11 %)程度である。)

3 家計の金融資産選択の変化

3.1 金融資産選択の基準

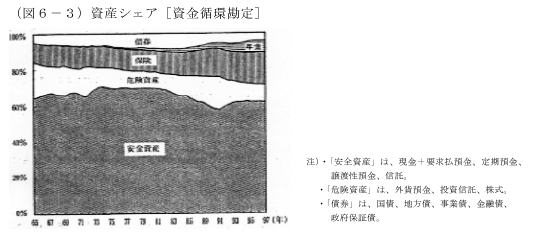

家計の金融資産選択の変化をみるために、まず『資金循環表』により属性別の資産シェアをみると(図6

-3 、1965 ~95 年でいわゆる安全資産が占めるシェアは60

~70 %)程度でほぼ変わらない。危険資産のシェアはそれほど増大しておらず、保険のシェアの増大が目立つ程度である。

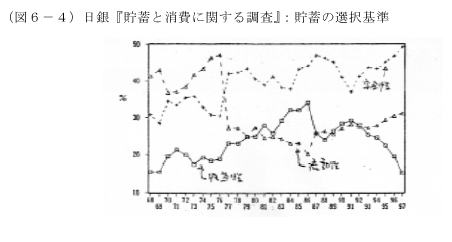

ところで、金融資産選択にあたって、安全性・流動性・収益性といった選択基準が、実際の資産保有に与える影響としては大きい。たとえば、貯蓄広報中央委員会(事務局:日本銀行情報サービス局)の『貯蓄と消費に関する世論調査』(以下『日銀調査』という)によれば(図6

-4 、日本における金融資産保有の推移を反映して、貯蓄選択)、の基準はバブル期に高まった「収益性基準」が90

年代に低下傾向にあり「安全性基準」が上昇している。

とくに、安全性志向は預貯金などの元本保証的商品の選好に現れるが『日銀調査』、の「預入先が信用できる」という基準が92

年以降に増大してことで明らかなように、金融機関選択の信用度にも重点が置かれてきている点(金融機関選択)は注目される(77年から「安全性」基準がそれまでの「安全に保管してくれる」から「信用できて安心」という聴き方になって、「安心性」が高まった。これは、金融機関安心性指向(金融機関選択)を表すものと考えられるが、90

年代に入ってからこの機関「安心性」基準が高まっている。もっともこれは、昨今の金融機関の不良債権問題によるところが大きいといえよう)。

これは、資産選択が預金以外になかった時代においては、元本保証はいわば自明で、意識されるものではなかったが、金利自由化が本格化した85

年以降急激に高まったことに表われている。年齡別には、高年齢層ほど元本保証が強まることは、老後目的貯蓄からして当然であろうし「大人主義」的価値観からすれば当然であろう。また、郡部で機関安心性が強いほかは、年齢別・所得別の差異は少ない。

ただし『日銀調査』の「収益性基準」は87

~88 年の低金利時にも低下しており、金利に対応してサイクリカルに変動するものと考えられ、今後金利が上昇する局面では、「収益性基準」が増大する可能性はある。地域別では、郡部で80

年代前半まで利回り指向が他地域よりも強かった。関東と近畿では、わずかであるが関東の方が利回り指向が強い。年齡別では、若い世代ほど利回り指向が強く「自分主義」的価値観を反映して、いるのかもしれない。また、高資産層ほど利回り指向が強いことも、資産額が大きければ金利選好的ないしリスク負担能力が大きくなるので、当然のことといえよう。

(図6 -3 )資産シェア[資金循環勘定]

(図6 -4 )日銀『貯蓄と消費に関する調査:貯蓄の選択基準』

3.2 特性分析による資産選択の基準の変化ヒストリカル・データの物語るもの

特性分析による資産選択分析の先行研究である明石・吉川[1994]

は、1967 ~92 年の期間で分析しており(『資金循環勘定』四半期データ)、バブル崩壊と金融機関の不良債権問題に至る時期をカバーしていない。そこで、直近までのデータによる追試を行なった。

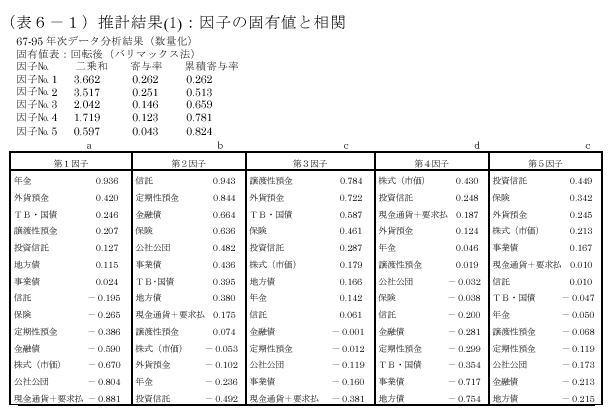

期間は1967 ~95 年で、年次データである。ランカスター・モデルでは特性を数量化して表わすので(数量)=(資産シェア)÷(価格、という関係から特性を定義す、)る。データは、

1)資産シェア:

『資金循環勘定』金融資産負債残高表の「個人」部門から抽出(『資金循環勘定』の「個人」部門には消費者としての家計のほか、個人企業、農林漁業者および非営利団体を含む点に注意しておく必要がある。個人部門の金融資産は96年12

月に1,209 兆円であるが、純粋個人ではない。また、健康保険組合、共済組合および基金は「一般政府」部門のうちの「社会保障基金」に含まれる。ただし、SNA

年報では「対家計民間非営利団体」部門と「家計(個人企業を含む」部門に、)分割している。

「現金通貨」と「要求払預金」は合算。「保険」に「年金(個人年金、企業年金)」が含まれるので「保険」と「年金」を分離。

2)価格変数:

各資産の価格は資産の収益率(利子率、利回り)の逆数として定義。)

定期預金:1 年物定期預金金利、

譲渡性預金:譲渡性預金平均金利(新規発行ベース)、

外貨預金:米国財務省証券利回り(3 カ月物)、

信託:指定金銭信託予想配当率(5 年以上)、

保険、年金:予定利率+利差配当率、国債・地方債・金融債・事業債:東証上場債券利回り(全銘柄平均)、公団公庫債:東証上場債券利回り(政府保証債・全銘柄平均)、

株式:TOPIX (平均)の対前年変化率、投資信託:運用増減÷前期末純資産残高

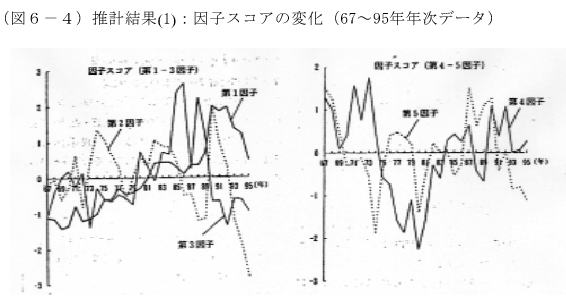

因子分析によって得られた推計結果は以下の通りである(図6

-4 、表6 -1 )。

1)67 ~95 年の年次データによる分析では、明石・吉川が「安全・安心性」として評)価した要因と思われる因子の説明力が高く(年金性、老後貯蓄・保障性、90

年代)にはよりその傾向が強い。因子スコアの推移からは80

年代初頭に構造変化があったことを窮わせる。

この第1 因子は年金と正の相関が大きいほか、外貨預金、譲渡性預金、国債などとも正の相関があり、金融自由化因子(収益性)をも反映している可能性があり、金融自由化が進んだ80

年代以降説明力が大きい。この点は、期間を区切って、80

~95 年で推計しても結果はほぼ変らない。

2) 定期性預金、保険、国債と正の相関がある第2

因子は「安全性・安心性」を示すといえるが、70

年代には正に説明力をもっていたが、90 年代以降急激に寄与しなくなっている。

73 ・74 年、79 ・80 年という石油ショック時(景気後退期)に上昇し、景気拡大期に下落するともいえるが、バブル崩壊後はやや特殊かもしれない(金融機関の不良債権問題に起因する金融機関への信頼性の低下を示すかもしれない)。この点で金利に対する感応度を示す因子とも解釈可能である。

3) 第3 因子は外貨預金、株式、投信と正の相関があり、(現金+要求払預金)と負の相関をもつので、危険性ないし収益性を示している。80

年代の金融自由化以降説明力を高め、バブル崩壊後は寄与しなくなっている。

という結論が得られたが、これはほぼ明石・吉川(1994)

と同じである。

以上の推計結果から、家計の資産選択は年金性、長期貯蓄(老後保障)性という安心性の裏返しの特性と安全性という特性によって強く制約されたていることが明らかになった。バブル期という資産選択においてかなり収益性そして危険を冒すことを志向したと思われる時期に、リスクに代表される因子はやや貢献していたが、その後急速に寄与を低下させた。

このことは、今後の家計の資産選択にも一つの意味をもってくることが予想される。収益機会の増加が期待されるとしても、家計の資産選択の基本は、高齢化への対応を基本とし、安心性と安全性を軸に行なわれることが予想される。

換言すれば、資産選択行動は効用関数を予算制約の下で極大にする行動であるとしても、効用関数の形状はバブルによって

大きくシフトしなかったし、今後のシフトも予想しにくいということである。

(図6 -4 )推計結果(1) :因子スコアの変化(67

~95 年年次データ)

(表6 -1 )推計結果(1) :因子の固有値と相関

4 むすびにかえて

4.1 金融ビッグバンと金融資産選択の方向

金融ビッグバンによって個人部門の金融資産1,250

兆円の行方について、より有利な運用に向けて変化することが期待されている。むしろビッグバンは金融システムのグローバル・スタンダードの実現と同時に家計・個人部門の金融資産選択行動をより収益性の高いものとすることにその目的があるとも理解される。事実、ビッグンバンによって家計部門の得る収益の増加を試算している例も多い。これらは家計の資産選択が従来の預貯金中心のものからアメリカのように投資信託へシフトすることをかなり意識している。果たしてアメリカ型の資産選択にシフトするのであろうか。より収益性の高い運用がなされることは高齢化社会を考えても望ましいことであるに違いない。

しかし、ビッグバンによってより収益性の高い金融資産が供給されても、それらが直ちに家計・個人によって選択されるかは一義的には決まらない。

おそらく大きな変化は起こるまいというシナリオが有力であるし、反対に資産選択行動に大きなシフトが起こるというのがもう1

つの有力なシナリオである。ビッグバンによってより収益性の高い金融商品が金融機関によって提供されれば、家計・個人によって選択されることが予想されるが、その際リスク選好がどうなるかが重要である。ロー・リスクでハイ・リターンであれば直ちに受け入れられるであろうが、ハイ・リスクのものまで選好されるのであろうか。あるいはリスクに対する選好度は大きく変化するのであろうか。

たしかにビッグバンにより個人の金融資産運用の機会は増えると考えられるが、個人の意識とくに自己責任の意識の変化はそれほど起こらないのではないか、ということも考えられる。たとえば貯蓄広報中央委員会の『貯蓄と消費に関する世論調査(1997

年)』では、自己責任意識が高まっていないことを指摘している。

貯蓄の基本理論(フィッシャー流の時間選好理論やトービン流のポートフォリオ・セレクション理論)によれば貯蓄ないし資産選択は所得制約(予算制約)・機会制約到、(達可能領域)と個人の効用関数によって決定される。ビッグバンは所得制約ないし機会制約を変える可能性はあるが、個人の効用関数そのものを直接変化させるものではない。

したがって、個人の効用関数の変化をいかに捉らえるかが決定的である。この点は生命保険文化センター(1997.6)

(『日本人の金融資産選択(東洋経済新報社)として刊行』)で詳細に考察されているが、たとえば相対的危険回避度がバブル期に変化していないことなどが指摘されている。

本論は、日本の個人・家計の金融資産選択行動が安全性第一なのは、金融資産の供給サイドが有利な商品を提供していないからではなく、むしろ、供給が行なわれたとしても、また「情報」が多様に提供されるようになっても、選択行動はあまり変わらない可能性の方が強いことを強調した点で通説とは異なるかもしれない。金融資産の供給がグローバル・スタンダードに近づいたとしても、個人・家計の資産選択行動つまり効用関数が変わらなければ、収益性重視ないし危険資産への選好度が高まるとはいえないことを強調し、金融資産の保有あるいは実物資産の保有には、独特の文化的側面があるというのがその主張である。

日本の個人・家計の金融資産選択は、従来元本保証の商品を支持してきたが、この選択行動は変わらないのではないか、という印象をもっている。すなわち、金融資産選択一般についても、日本人の行動様式は確率論的思考方法が応用されないのではないだろうか。危険回避的行動(risk-averter)が主で、危険愛好的行動(risk-lover)はとらない可能性が強い。

4.2 資産選択行動の変化

本論は、あくまで過去のデータを用いた実証研究を基にしており、過去の連続性の制約の下に将来の予測を行なっているとの批判がありうることを十分意識している。とくに効用関数(選好)のシフトが顕著に現われていないという結論は、過去のデータの検証にほとんど依存しているので、効用関数が今後ビッグバンの進行にしたがって変化する可能性を排除していない。個人の価値観は多様化し、確実に変化しているし、今後も変化する可能性が強い。

また、金融機関などの供給サイドが日本人の選好に適合したリスキーな資産を提供すれば(元本保証のある投資信託)などがありえるのであれば、さらにリスクに対する懇切な説明を行ない、一定の学習効果を付与するのであれば、効用関数のシフトが変化するかもしれないし、その可能性は高い。といっても、ポートフォリオ全てではなく、一定部分なので、平均的個人であれば必然的に投資額はそれほど大きいものではなく、また一定の資産額以上を保有する層(たとえば2,000

万円以上の層)に限定されよう。

とくに価値観が従来型から多様化しつつある若い世代ほどその可能性は高いであろう。若い世代は住宅の取得について、土地取得から始める1

次取得ではなく、親から土地を相続して上物である住宅のみを建築する可能性が高いし、住宅そのものも相続する可能性が高い。このことは、住宅取得が負担にならないので、金融資産の選択行動に大きく影響する可能性がある。つまり、価値観の変化を通じて効用関数を大きく変える可能性がある。

ただ金額的に多くの貯蓄を保有する世代は高年齢層であるので、リスキーな選好が顕在化するには一定の時間がかかるであろう。金額的に大きな保有層は従来型の価値観で選好を行なう可能性が高いと考えられる。

さらに、公的年金制度・企業年金制度といった老後保障システムは最低限の自助努力を求めるものであったが、公的年金制度の給付引き下げや企業年金制度の変革(確定拠出型年金制度の導入[アメリカの401K

的な制度] )により、リスクテイク行動が起こる可能性はある。しかし、401K

の成功は税制優遇措置が大きいといわれており、イギ

リスでのベンチャービジネスへの投資優遇制度や個人の株式投資を奨励するPEP(Personal

Equity Plan、一定の条件で行なう年間9,000

ポンドまでの投信・株式投資にかかるキャピタル・ゲインおよび配当金は非課税とするもの)の導入(1987

年)の効果が大きいといわれる。

個人の投資優遇制度の拡充が不可欠で、これなしにはリスク性資産への投資は活性化しないであろう。

第7 章金融ビッグバンの倫理的含意

1 迫られる大変革:集団主義から個人主義へ

バブル崩壊後のわが国の経済は、絶好調のアメリカ経済が掲げる自由経済原理の威力と世界的な情報化・国際化競争の高まりによって、全産業にわたって徹底した規制撤廃・自由化を迫られている。これまで金融業界を保護してきた大蔵省の「護送船団方式」を解体する「金融ビッグバン」は、その対応策のひとつである。これによって、これまで建前は自由経済でありながら官僚支配と集団主義の色彩が濃厚だったわが国の社会(ウォルフレン、加藤1997

)は、真の意味での自由経済社会の形成に向かって大きな一歩を踏み出すことになった。

自由経済社会の哲学的基礎は、個人の自律性、自由、権利、自助努力、自己責任を基本とする個人主義である。これに対して、わが国の社会の伝統的な基礎は、個人の帰属集団への献身、集団による個人の保護を基本とする集団主義である。したがって、わが国の社会を真の意味での自由経済社会に形成するためには、その哲学的基礎を集団主義から個人主義に切り替えること、少なくとも個人主義の方向へウエイトを大きく移動させることが必要である。それゆえ「金融ビッグバン」が意味する大改革とは、単に大蔵省の金融行政や金融機関の経営方式の変革に止まるものではなく、究極的には《政治、家・官僚・経営者・労働者を含むすべての日本人の人生観・倫理観が集団主義から個人主義に変革されることを要求する》という意味での大変革なのである。これは大変な課題である。例えば、柳田邦男は「今は『何のために生きるのか『自分らしい人生を生』きているか』を問う時代になった。しかし、生きがいとか使命感は人それぞれに違うから、自分で考えなければならない。大変な精神的作業だ(柳田,338

と述べている。」)自由経済社会の中で生きるために個人の自律性に基づいた人生観・倫理観を確立するという基本的課題の遂行に当たっては、自由経済と倫理との間の独特の緊張関係に特に注意する必要がある。すなわち、自由経済体制は、アダム・スミスが『国富論』で強調したように(正義の枠内での)個々人による物質的利益の自由な追求を基本的推進力としているので,687.訳,511

、この体制に基づく自由経済社会には(適切な倫理(WN

II )、観が確立されなければ)利己主義と拝金主義を促進する傾向が内在している、という点に注意する必要がある。

本章の目的は「金融ビッグバン」を契機として本格的な自由経済化を迫られている、われわれ日本人が、真の意味での個人主義を確立し人間的価値の追求と両立しうる自由経済社会を形成するための有力な参照枠組みとして、スミスの共感倫理学と古代ギリシアの道徳哲学(幸福主義的個人主義)を紹介し、基本課題達成のための公共政策を提案することである。

2 スミスの共感倫理学

『国富論』(1776 年)において歴史上初めて自由経済の原理を解明したアダム・スミスは、1752

年から64 年までグラスゴウ大学道徳哲学教授の職にあり、1759

年に『道徳感情論』を公刊し、学者としての名声をヨーロッパ全域に確立していた。この『道徳感情論』で展開されたスミス独特の倫理思想(加藤1993

)は『国富論』で展開された自由、経済の原理の倫理的基礎となっているだけでなく、今日のわれわれ自身の自由経済社会における倫理問題を考察するための有効な参照枠組みをも提供してくれる。

2.1 道徳的判断の根拠:共感

スミスによれば、人間は生来「仲間をつくりたい」という社交心をもっている。つまり、「他人に共感したい、また、他人から共感されたい」という願望をもっている。そして、他人に共感できたとき、また、他人から共感されたときには、仲間になれた喜びを感じる,116.訳237

。(TMS )

一般に、当事者A の感情と行為の是非を観察者B

が判断する場合に、B が想像力を働かせて、もし自分がA

の立場にたったなら感じるだろうと思う感情の強さがA

が実際に表出している感情の強さと大体一致すると「思われる」ときには、B

はA の感情に「共感し」A の行為を「是認する。大体一致すると「思われない」ときには、B

はA の感」情に「共感せず」A の行為を「否認する」,(TMS、325.訳414)

。このように、スミスによれば、ある人の行為に関する是非の判断つまり道徳的判断の根拠は「公平な観察者」の「共感」が成立するか否かに求められるのである。

2.2 慎慮・正義・慈恵

スミスによれば、人間は行為の動機として「自愛心」(自分自身の幸福への関心)、と「博愛心」(他の人々の幸福への関心)という二つの基本的な本能を持っている。そして、他人の共感・是認・称賛を得たいという基本的な願望を通じて、自愛心からは自分の幸福に貢献する「慎慮」の美徳が形成され、博愛心からは、他人の幸福を侵害しないという「正義」の美徳と、他人の幸福に積極的に貢献するという「慈恵」の美徳が形成される(TMS,262.訳502

) 。

(1) 慎慮。「個人の健康、財産、および身分と名声、すなわちこの世における彼の快適と幸福が主として依存すると想定される諸対象についての配慮は、普通に慎慮と呼ばれる美徳の適切な任務と考えられる。」(TMS,213.訳445

) 「われわれ自身の私的な幸福と利益に対する顧慮は、多くの機会に、非常に称賛すべき行為原理であるように思われる。倹約、勤勉、分別、注意、および思考の応用という習慣は、自利的動機から涵養されると一般に考えられており、また同時に、すべての人の尊敬と是認に値する非常に称賛に値する資質であると理解されている」(TMS,304.訳379

) 。

(2) 正義。「最も神聖な正義の諸法、すなわち、それらの侵犯が復讐と処罰を最も声高に要求するように思われる諸法は、われわれの隣人の生命と身体を守る諸法である。

次は、彼の財産と所有物を守る諸法である。そして最後にくるのは、彼の対人的権利と呼ばれているもの、すなわち、他の人々の約束によって彼に帰属するものを守る諸法である。」(TMS,84.訳132

) 「正義は[社会という]大建築の全体を支持する大黒柱である。もしそれが除去されるならば、人間社会の偉大な巨大組織は一瞬にして崩壊して粉々になるにちがいない」(TMS,86.訳135

) 。

(3) 慈恵。「慈恵は[社会という]建物を美化する装飾であって、建物を支える土台ではない。それゆえ、この美徳は奨励すれば十分であり、決して強制する必要はない。」(TMS

,86.訳135)

「この美徳[慈恵]の比較的大きな発揮は最高の報奨に値するように思われる。そのような発揮は、最大の善を生みだすものなので、最も熱烈な感謝の自然的な是認される対象なのである」(TMS,81.訳128

) 。

2.3 道徳規則

人々が他人による共感と是認を何回も経験するという事実から、道徳規則が形成される。「他の人々の行動についての継続的な観察によって、われわれは気づかぬうちに自分自身に対して、何を行ない、または回避するのが相応しく適切であるかについての、一定の一般的規則を形成するようになる。その内容は、①われわれを嫌悪すべき、軽蔑すべき、処罰すべきものにする傾向、すなわちわれわれが最大の恐怖と嫌悪を抱くようなすべての感情の対象にする傾向のあるすべての行為は回避しなければならないということ、および、②われわれが本性上最も強く願望するようなすべての感情、すなわち人々の愛情、感謝、感嘆をかきたてるような仕方で行為するための、あらゆる機会を注意深く求めなければならないということである」(TMS,

159.訳188 89 ) 。

「完全な慎慮、厳格な正義、適切な博愛[慈恵]の諸規則にしたがって行為する人は完全に有徳な人である

。」(TMS,237.訳473 )

2.4 良心

われわれ自身が自分の行為の是非を判断する際には自分自身の心の中に想像する公、「平な観察者」すなわち「想像上の公平な観察者」の判断にしたがう。つまり、われわれは想像力を働かせて、もし自分が外部の「公平な観察者」であったならば自分の行為をどのように判断するであろうかと考える。この「想像上の公平な観察者」が自分の行為を是認する場合には、われわれは自分の行為を是認することになる。この「想像上の公平な観察者」は、われわれの「良心」(TMS,134.訳199

) の源泉である。

「自分の行動が主として、想像上の公平な観察者の諸感情に対する顧慮[つまり良心]によって指導されなかった人で、彼の生涯の全体、またはそのうちのかなりの部分にわたって、慎慮の道、正義の道、または適切な慈恵の道を着実かつ一様に歩んだ人は、かつて一人もいないのである

。」(TMS ,262.訳502)

2.5 自由経済体制の倫理的基礎

自由経済体制は分業と交換に基づく経済体制であるが、スミスによれば、交換の基礎は「博愛心」(「慈恵」)ではなく「自愛心」である(WN

,26- 27.訳 I, 26 ) 。

したがって、自由経済体制の倫理的基礎は「慎慮」と「正義」の美徳であって「慈恵」の美徳はこの経済体制の基礎となることはできない。もちろん、スミスは「慈恵」を最高級の美徳として評価しているし、自由経済社会において友情、親切、慈善、献身というような「慈恵の美徳が実践されうことを否定しているわけではない。スミスが主張しているのは、自由経済社会の経済的基礎を「慈恵」に求めることは不可能であり、かつ、自由経済社会は「慈恵」がなくても「商業的社会」(WN

,37.訳I ,39) として存続可能である、ということである。したがって『国富論』の主題である自由経済体制が成立するための、基礎としては、「慈恵」の美徳は最初から除外されることになる。つまり、『道徳感情論』の世界-「慈恵」=『国富論』の世界、なのである

。(TMS,85-86.訳134 )

2.6 富裕と美徳の混同

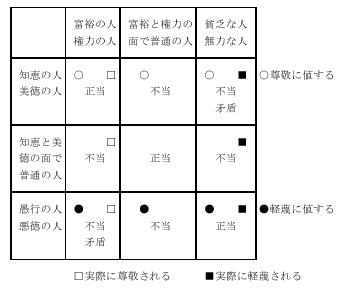

スミスによれば、真に尊敬すべき人は「知恵の人と美徳の人」であるが、人々は一般に、尊敬すべき真の理由がないにもかかわらず「富裕の人と権力の人」を(彼らの想像上の快適な状態に対する共感から)実際に尊敬する傾向がある。つまり一般に人々は、実際の尊敬の対象として「知恵・美徳」の代わりに「富裕・権力」を選択してしまう、と指摘されている

。(TMS, 61- 62.訳95)

この問題状況は上掲の表のように示すことができよう。この表で、特に「知恵の人・美徳の人」が貧乏な人・無力な人である場合には“本当は尊敬に値する人が実際には、軽蔑されている”という矛盾が生じ、また、愚行の人・悪徳の人が「富裕の人・権力の人」である場合には“本当は軽蔑に値する人が実際には尊敬されている”という矛盾、が生じることになる。

しかし、スミスは、どうすれば人々が、真に尊敬すべき人すなわち「知恵の人・美徳の人」を実際に尊敬するようになり、また、そのような尊敬すべき理由のない場合には「富裕の人・権力の人」さえも尊敬しないようになるのかという根本問題については、明示的な議論をしていない。

この問題は、人々の道徳感覚を強化する問題であり、広義の道徳教育の問題であると言えよう。スミスの倫理思想に則して言えば、これは「公平な観察者」の道徳感覚を啓発する問題であろう。実際、スミスは道徳感覚を養成する点での「躾け、教育、および実例」の重要性を指摘している(TMS,163.訳210

) 。さらに、道徳理論の役割は、単に道徳現象を解明することだけではなく、人々の道徳観念を「指導」し、道徳実践を「勧告」し「奨励」することでもあると説明している

。(TMS ,329.訳,419-20)

「胸中の人[良心]の諸判断は、それら[道徳哲学]の論証によって大いに影響されるであろうし、しかもその偉大な同居人[良心]は、それらの論証によって教えられて、われわれの私的、偏愛的、利己的な諸意向のすべてを威圧して多かれ少なかれ完全な平静におくように試みるであろう。この同居人[良心]の判断を指導することが、すべての道徳体系の偉大な目的である。ストア哲学がその追随者たちの性格と行動に大きな影響を与えたことは、疑いのないことである

。」(TMS,293.訳364 )

3 幸福主義的個人主義

ある個人の「生き方」は、人間と社会についての当人の考え方に依存している。そして、どのような人間観・社会観・倫理観を採用するかという問題は、完全に科学的証明によって決定されうる問題ではなく、人間と社会に関する特定の基礎的な大前提に基づく特定の哲学を「選択」するという「決断」の問題である。

われわれの「幸福」や「生活目標」の考え方に関しては、最近、デラウエア大学哲学教授デイヴィッド・ノートン(David

L. Norton, 1930-50)が提唱している「幸福主義的個人主義」(DMD,8,132)

の哲学が有益な示唆を与えてくれる。彼の立場は、現代の西洋の支配的な道徳哲学である「自由主義的個人主義」の欠陥を指摘しながら、個人の真の「幸福」と「道徳的発達」を実現するために、古代ギリシアのソクラテス、プラトン、およびアリストテレスの道徳哲学(幸福主義的個人主義、略して幸福主義)を現代に復活させようとするものである。

3.1 基礎概念

(1 )ダイモン

幸福主義の基礎的な大前提によれば、「人間であることは、生得的に潜在的真価を持っていることであり、そして(潜在的真価は本来的に実現を要求するので)この真価を発見し、それを前進的に実現する道徳的責任を負うことである。」(DMD,107)

「すべての美徳はすべての人間の中に潜在的に存在している。かくて人間であることは、諸美徳を顕現することができるということである。」(DMD

,83) 「人々は生得的に、潜在的卓越性を持っているだけでなく、これらの卓越性を実現しようとする熱望をも持っている。

ソクラテス、プラトン、およびアリストテレスによって提案された定義によれば、人間は『善を愛する者』である」(DMD

,3) 。

ノートンは、この潜在的卓越性のことを「人々の理想的人格に内在する美徳、またはダイモン」(DMD

,3) と言い換えている。例えばソクラテスの「ダイモン」とは、ソクラテスの言う「私の支配者」または「私の神」であり、ソクラテスの「理想的な自己」であり、彼の人生行路の指針である(DMD

,83,118) 。

要するに、幸福主義の大前提は、すべての人間は生まれながらにして、①潜在的卓越性、②それを発見し実現する道徳的責任、および③それを発見し実現しようとする熱望を持っている、ということである。ダイモンすなわち潜在的卓越性は各人独自のものであり、ここに人間の「個人性」の根拠がある。各人は自己のダイモンを実現することを熱望し、またその実現の責任を負うのであるから、各人のダイモンは各人の「宿命」と言えよう。

(2 )エウダイモニア

「個人の生得的潜在性を実現する人生行路は、当人によって本来的に生きがいのあるものとして経験される。それは、自己実現的行動に特有の種類の幸福または満足を与える。この幸福を表わすギリシア語がエウダイモニアである」(DMD

,3) 。

「エウダイモニアは、ある状態とある感情とを意味する。

1.それは自己自身に忠実に生きているという状態を表わす。ここで真実の自己は当人のダイモンであり、それに忠実に生きるということは、それを発見して、それを前進的に実現することを意味する。

2.この状態での感情は幸福と呼ぶことができるが、それは自己実現的行動に伴なう独特の幸福である。ただし、感情としてのエウダイモニア(幸福)は人生の適切な目的となるものではない。個人の人生の適切な目的は、その個人のダイモンを構成する特定の諸価値を実現するという特定種類の価値ある生活である」(DMD

,3,162) 。

3.2 自己発見

(1 )汝自身を知れ

人間にとっての最も重要な課題は、まず最初に、自己の潜在的卓越性(真価)すなわち自己のダイモンを発見することである。これは自己発見であり、デルフォイの神命「汝自身を知れ」(DMD

,5,82,163) の実践である。自己発見から自己知識が始まる。

自己発見は人間の青年期(ほぼ年齢十代の時期)の課題である。自己発見のためには、個々人はいろいろな試行錯誤をしながら自己の潜在的卓越性を実験的に探究する必要がある。「理想的な諸善に関する知識は知恵であり、制度上および経験上の教育によって獲得されねばならない。所与の個人の自己実現を表わす特定の理想的善に関する知識は自己知識であり、これは教育の至高の目標でなければならない」(DMD

,3 ) 。

(2 )学校教育の改革

この点でノートンは、青年期における学校教育を知識詰め込み型から知識欲尊重型へ改革することを主張している。

そしてその指導的思想として、デューイの教育思想を高く評価している(DMD

,54) 。デューイは、実用主義哲学の立場から、科学と生活の「分離」状態を批判して両者の本来の「結合」状態を理想とし、学校教育においても、日常生活上の諸問題が科学的方法(経験的-実験的方法)によって解決できることを生徒たちに納得させることを目的とすべきであると説き、学校の中に、教室だけでなく、実験室、商店、庭園、劇場、ゲーム場などを設置することを主張した。

(3 )生活形成選択

個人は成人期に入ると、青年期に発見された自己のダイモン、潜在的卓越性(真価)を実現するための適切な人生行路を選択しなければならない。その場合には各種の「生活形成選択」(DMD

,59) が必要となる。この選択を正しく行なうことによって、個人は自己にとっての正しい人生行路すなわち自己実現的人生行路を進み、エウダイモニアを得ることができる。

3.3 道徳的発達

自己のダイモンを実現することは、自己の潜在的価値を実現することであると同時に、自己の潜在的美徳を実現することでもある。潜在的美徳を実現する過程は「道徳的発達」と呼ばれる。

(1 )道徳的発達の動機

「幸福主義は、人々の自然的な生得的な動機として、価値ある生活を送りたいという願望を設定する。」(DMD

,7) この願望は「エロースの意味での愛」と呼ばれる。

「エロースの意味での愛は、排他的または基本的に対人的な愛であるわけではない。

それは何よりもまず、各人の自分自身との正しい関係である。愛がまず向けられる自己は理想的自己であり、この自己こそが熱望の対象であり、この自己が偶然的変化を一定方向を持った発達に変形する。個人の理想が正しく選択された場合には、それは、個人の内部に生得的潜在性として存在していた客観的諸価値を実現し、それによって、個人の中に『誠実』と呼ばれる自己同一性を達成する。そして『誠実』は他の諸美徳の基礎を構成する。/このように理解された場合には、自愛心は、他の人々への愛を決して排除しないし、むしろそのような愛の前提条件である。

…しかし、エロースは対人的愛に止まることはない。ソクラテス、プラトン、そしてアリストテレスが教えたように、エロースはさらに成長して、すべての価値への愛となるとともに、それらの価値を体現している人々と制度への愛となる。しかもその際対人的愛をないがしろにすることなく、また、個人の特定価値への献身という特殊性をもった自愛心を維持している。

…われわれは、諸個人が道徳生活の前進的により高い諸段階を通じて発達するという形で諸個人を向上させることのできる唯一の主題的動機として、エロースの意味での愛を提案する。

」(DMD ,40)

(2 )道徳的発達の実際

道徳的発達は、低次の諸段階(慎慮と正義)から前進的に高次の諸段階(慈恵)へ進んでいくものであって、自己のダイモンすなわち理想的自己を一挙に実現することを目指すものではない。

「一つの理想によって指導される人にとって現在重要なものは、次の一歩である。そして人々にとって、次の一歩は常に可能である。つまり道徳的発達は常に可能である。」(DMD

,41)

人々の道徳的発達を促進するためには、より高度な段階に達している人々の実例が必要である。「道徳生活は訓戒よりも実例によってはるかに大きく奨励される。実例が全然欠けている場合には、訓戒は空虚なものになってしまう。端的に言って、実践されない実践的訓戒は訓戒ではない。具体的に言えば、自分自身の道徳的発達を追求している人々は、彼らの知り合いの範囲内に何人かの師匠を必要とする。これらの師匠は道徳的発達の水準の点で彼らを凌駕している人々である。師匠たちの実例からいっそうの道徳的発達に関して多くのことを学ぶことができるし、これらの実例によっていっそうの道徳的発達が奨励されるのである。」(DMD,27)

(3 )道徳的貴族の義務

道徳的発達においては、道徳的意味での「貴族の義務」(DMD,

xii)が発生する。すなわち、「より大きな道徳的発達にはより大きな道徳的責務が伴なう。」(DMD

,150)。

「道徳的発達は人類に対する普遍的な要請であるが、道徳的発達の高次の諸段階における責務的な行動は、低次の諸段階においては[責務を超える]奇特な行動である

。」(DMD42 -43)

3.4 政府の役割

幸福主義的個人主義によれば、政府の役割は、すべての国民の潜在的卓越性の発見と実現を支援することでなければならない。ノートンはこのような政治を「美徳の政治」または「発達的民主主義」(DMD

,44)と呼んでいる。

「美徳の政治」は次の三段階から成る。

「第一に、政府の主要な責任は、政府にとって利用可能な手段によって、被統治者の生活の質を高めることである。

第二に、生活の質を高めることはその最も深い意味においては、価値ある生活という目的への道徳的発達を意味する。

そして第三に、すべての人は(仮説によって)潜在的真価と道徳的発達への誘因とを生得的に賦与されているのであるから、社会的努力として考えられた生活の質の高揚における基本的に重要な第一歩は、大部分の人々が『自分自身と接触すること』すなわち彼ら自身の生得的な潜在的真価を確認することの見込みが大きくなるような諸条件を確保し、それによって、その真価を実現するように生きることへの彼らの誘因を振起することである。

要するに、良い政治は良い生活に関心を持つのであるから、それは道徳的諸美徳の涵養に関心を持たなければならない」(DMD

,99-100) 。

政府は、特に、諸個人が自己実現の責任を果たすために必要とする諸条件のうち自分では供給できない諸条件を、諸個人に供給する責任を負う。

3.5 他の道徳哲学との関係

(1)自由主義的個人主義への批判

ノートンは、近代以降の「自由主義的個人主義」(DMD,132

) の倫理を「ルール倫理」(DMD, x)と呼んでいる。

これは、社会生活の秩序を維持するために、すべての人に理解可能で実行可能な最低の道徳的ルール(慎慮と正義)が守られるならば、あとは誰も好きなように自分の利益を追求すればよいという考え方であり、道徳的発達の最初の、最低の段階だけを重視し、その後のいっそう高い段階への道徳的発達の必要性を無視している。ノートンはこれを「道徳的最小限主義」,と呼んで批判している。(DMD

xi-xii)

(2)共同体主義への批判

幸福主義的個人主義は、個人の自律性を尊重する点で広義の個人主義に属する。それは、前記のように自由主義的個人主義を批判しているが、現在周知のように自由主義的個人主義を激しく批判している「共同体主義」(DMD,8,123,131,139)

とは一線を画している。ノートンは、共同体主義に対しては、それが個人による適切な共同体の選択を認めず、個人に対して子供期に与えられた共同体のみを尊重している点、および個人の自律性を共同体の共通価値の下位に置いている点を批判している。

幸福主義的個人主義によれば、各個人は、成人期においては、子供期・青年期の所与の共同体に対して惰性的に献身するのではなく、自己の潜在的価値の実現を支援してくれるような適切な共同体を正しく選択し、それに対して献身しなければならない。

幸福主義的個人主義においては、個人の自律性と共同体は相互依存の関係にある。

(3)幸福主義的個人主義の評価

幸福主義的個人主義の基礎的な大前提が自由主義的個人主義のそれよりも健全であると言える理由としては、

ノートンは、

①幸福主義的個人主義は自己実現への道徳的責任によって権利の根拠を説明することができ、権利の無制限な増殖を抑制することができること、

および②幸福主義的個人主義の大前提に基づいて行動した場合の有益な諸帰結

で示される「実用主義的擁護」を挙げている(DMD

,107) 。

4 われわれ日本人の倫理的課題

4.1 問題点

(1 )倫理的背骨の創造

われわれ日本人の倫理に関する最も基本的な問題点は、第2

次世界大戦の敗戦によってそれまでのわが国のすべての伝統的価値観が否定された後、それに代わる新しい健全な価値観がまだ確立されていないということ、つまり、戦後の日本人には〈倫理的な背骨〉が失われたままになっているということである。

現在の集団主義の風潮も信頼度の高さも治安の良さも、いわば過去からの惰性であって意識的な倫理的原理を欠いているので、基本的には脆弱なものである。したがって、わが国が経済復興と経済成長を達成していわゆる「経済大国」になった現在、「人間としての生き方」について熟考し、人間としての「真の幸福」の現代的内容を確立し、喪失した〈倫理的背骨〉を創造することが、われわれ日本人にとって最も重要な課題である。

具体的に言えば、自由経済社会を目指すわが国の社会にとっての基本的な倫理的課題は、社会全体の中に「自由経済体制」を補完する「健全な道徳体制」を確立することである。

そのために必要なことは、官僚支配や会社主義のような集団主義を克服するとともに、利己主義や拝金主義も克服して、人々がそれぞれ一個の人間としての独立心・自尊心・価値観をもつような「真の個人主義」を確立することである。このようにして「効率的な社会」に「人間的な潤い」をもたせた〈上等な社会〉を建設することを目標とすべきである。

われわれ日本人にとってのこの倫理的課題は、実は、「バブル経済」と「金融ビッグバン」以前の時期、遅くとも高度経済成長を達成した1970

年代に積極的に取り組むべき国民的課題であった。もし1970

年代にわれわれ日本人がこの課題に取り組み、国民全体としての倫理的意識が高揚していたならば「バブル経済」に見られたような銀行経営、者の不健全な融資態度、バブル崩壊後の銀行経営者の「不良債権」隠蔽工作、大蔵省・日本銀行の無責任な銀行検査・考査、大蔵省・日本銀行職員の不祥事などは起こらなかったであろう。さらには、家族崩壊や学級崩壊といった今日の重大な社会問題も発生しなかったであろう。

「金融ビッグバン」による自由経済化の進展によって、現在、この倫理的課題の緊急性はますます高まっていると言えよう。

(2 )上等な社会:慈恵」の必要性「

既述の通り、自由経済体制の倫理的基礎としては、スミスの三つの美徳のうち「慎慮」と「正義」だけが必要な美徳である。

しかしこれだけでは、ノートンの言う「自由主義的個人主義」の「道徳的最小限主義」である。確かに、『道徳感情論』において最高級、の美徳と目されている「慈恵」は、『国富論』の「自然的自由の体制」の基礎としては必要でない。

しかし、われわれの自由経済社会が、単なる「商業的社会」を超えて「いっそう幸福で快適な社会」すなわち<上等な社会>になるためにはわれわれが「慎慮」と「正義」の美徳だけでなく、さらに「慈恵」の美徳を実践することが必要となる。

ノートンが言うように、われわれが「道徳的発達」の諸段階を昇っていって「道徳的な貴族の義務」を果たすようになることが必要である。

富は「慈恵」の前提である(TMS,205.訳314)

。自由経済体制は「慈恵」の前提条件 としての富の増大に貢献する「慈恵」は、この増大した富の使い方の中で実践される美徳である。 富の使用法の問題は、単なる経済活動の問題ではなく、人間生活全体の問題である。「社会という建物の装飾」を仕上げ、われわれの社会を「構成員の間の相互的愛情と愛着によって「いっそう幸福で快適な社会」にするためにはわれわれは『国富論』の世界から『道徳感情論』の世界に戻らなければならない。

つまり『国富論』の(世界商業的社会)+「慈恵」=『道徳感情論』の世界(上等な社会)、なのである。

そしてノートンの提唱する「幸福主義的個人主義」は、『道徳感情論』の世界(上等な社会)を実現させるであろう。

4.2 提案

自由経済社会形成のための倫理的基礎の確立という当面の最重要課題を解決するための公共政策として、次の二点を提案したい。

(1 )道徳教育の振興

第一は、道徳教育の振興である。わが国の現状では、道徳教育の振興と言うと、すぐ教育勅語の復活論だと警戒されるが、ここでの意図は、もちろん教育勅語そのものを復活させることではない。「道徳教育」という言葉がどのように嫌われようとも、いかなる社会も言葉の真の意味での道徳教育を欠くことはできない。

「健全な道徳体制」を確立するためには、健全な形での道徳教育を実践することが必要不可欠である。ノートンも「重要な課題は、自己知識に特別に留意した善についての教育という課題である。したがって道徳教育はギリシアの教育術の背骨であった」(DMD

,4) と述べている。

(1) 道徳教育を実施するに当たっては、特に、宗教者、哲学者、倫理学者、教育学者が指導力を発揮すべきである。

スミスは道徳を支える宗教の役割を重視している(TMS,91,164,170,訳142-45,212,221-22)

。特に「宗教上の小宗派」への加入は庶民が道徳を守るための有効な方法であると認めている(WN

,747.訳III ,169) 。

また既述の通り、美徳の実践のための倫理学者の教化機能を重視している。

(2)道徳教育のための具体的な場としては、家庭、学校、および社会が考えられる。

スミス(TMS ,222.訳455-56 ) は、家庭教育の重要性を強調している。学校で道徳教育を実施するに当たっては、政府が学校制度を利用して一定の特殊な価値観を押し付けることは避けるべきである。

公立学校では、一般的な観点から、人間にとっての道徳の必要性主要な道徳思想および道徳的に卓越した人物の実例について教育すべきであろう。

多元的価値観の社会においては、多様な価値観の支持者たちが、それぞれ、いろいろな

方法を工夫して自己の信奉する価値観を宣伝広布すべきである。そのような価値観の競争の中からハイエクの言う「集団選択」(Hayek:27

) によって、優れた価値観が生き残るであろう。

(2 )社会的監視制度と社会的表彰制度の確立

第二は、社会的監視制度と社会的表彰制度の確立である。

(1)社会的監視制度。

現代は、大組織の時代、官僚制の時代である。大組織の内部における個人の行動については、外部からの監視は行き届かない。しかし、スミスが説いているように、われわれの行動を律するものは、まず、外部の「公平な観察者」の目である。

したがって、現代における「健全な道徳体制」を確立するためには、大組織内部の個人の行動を外部から観察することが可能にならねばならない。このためには、各種の「情報公開制度」を整備・活用することが必要である。また、この点での報道機関の役割は非常に大きいと言わねばならない。

(2) 社会的表彰制度。

スミスは人々の道徳感覚を強化するためには「実例」が必要なことを強調している。ノートンも「師匠たちの実例」が必要なことを強調している。したがって今日、われわれ日本人の道徳感覚を強化するためには、道徳的に称賛するに値する人物を社会的に表彰する制度を確立することが必要だと考えられる。これは、広義の道徳教育の一環でもある。

参照(引用)文献

第1 章-日本型ビッグバンと金融システム-

Hicks, J. R.(1989 )A Market Theory Of Money 花輪俊哉・小川英治訳(1993) 『貨幣と市場経済』東洋経済新報社

花輪俊哉(1999) 「金融経済化と銀行」花輪俊哉(編著『金融システムの構造変化と日本経済』中央大学出版部

Keynes, J. M.(1972 ) The End Of Laissez-faire The Collected Writings of John Maynard Keynes

Vol.Ⅸ 宮崎義一訳「説得論集」『ケインズ全集第9

巻』昭56 東洋経済新報社

第2 章-金融ビッグバンの日米比較-

経済企画庁(1997) 『平成9 年版経済白書』

カッツ[Katz Richard]( 1999), ‘Japan: The

System that Soured’(鈴木明彦訳『腐りゆく日本というシステム』

中谷厳(1997) 「経済構造改革「社会風土改革」の覚悟を」経済教室『日本経済新聞』

11 月11 日

日本経済新聞(各号)

日経金融新聞(各号)

日本銀行金融研究所(1995) 『わが国の金融制度』

高木仁(1984) 「日米円・ドル委員会報告書の要点解説」『海外フィナンシャル・ニュース』バロース株式会社、第4

号

(1991) 「アメリカ金融制度改革の長期的展望」『金融経済研究』第1

号

(1995) 「アメリカ銀行産業衰退論の展望」『金融経済研究』第9

号

(1997) 「日本版ビッグバンの前途『シンポジオン』7

月号、明治大学大学院」

(1998) 『業際問題を超えて』日本証券経済研究所

(1999a) 『金融システムの国際比較分析』東洋経済新報社

(1999b) 「1999 年アメリカ金融法案の行方」『金融ジャーナル』第40

巻、第5 号

楊枝嗣朗(1997) 「シティ鳥瞰1660 年代~1913

年(上)」『佐賀大学経済論集』第30 巻、

第3 ・4 合併号、9 月

第3 章-金融ビッグバンとEU 金融市場統合-

Apel, E. (1998), European Monetary Integration 1958- 2002,Routledge

Benink, H. A. (1993), Financial Integration in Europe, Kluwer Academic Publishers,

Cecchini, P. (1988), The European Challenge 1992,Commission of the European Communities (田中素香訳1988

『EC 市場統合・1992 年』東洋経済新報社)()。

Eichengreen B (1997) European Monetary Unification: Theory Practice

and Analysis, The MIT Press.

European Commission [Moore Report](1997),

Impact on Services: Credit Institutions and

Banking, (The Single Market Review: Subseries ⅡVol.4

) Kogan PageEarthscan.

Hunter, W. C. and Timme, S. G. (1995 ), "Core

deposits and physical capital: a re-examinati

on of bank scale economies and efficiency

with quasi-fixed inputs, " JMCB, Vol.27

No.1.

Leibenstein, H. (1966 ), "Allocative

Efficiency vs 'X-Efficiency'", AER

Molyneux, P. ( 1996), Altunbas, Y. and Gardener, E. Efficiency in European Banking.

Monti, M. ( 1996) ,The Single Market and Tomorrow's Europe -

A Progress Report from the European Commission, Office for Official Publications of the

European Communities and Kogan Page Publishers

.(田中素香訳(1998) 『EU 単一市場とヨーッパの将来』東洋経済新報社)。

星野郁(1998) 『ユーロで変革進むEU 経済と市場』東洋経済新報社。

小平裕(1995) 「LeibensteinのX 非効率性について

」『成城大学経済研究』第131 号。

国際通貨研究所編、佐久間潮・荒井耕一郎・糠谷英輝著(1997)

『欧州単一通貨ユーロのすべて』東洋経済新報社。

---編・荒井耕一郎・田中和子・糠谷英輝(1998)

『ユーロ後のEU 金融証券取引』東洋経済新報社。

村本孜・小平裕(1997) 「生命保険会社の効率性と非効率性」『文研論集』(生命保険文化研究所).118

。No

日本銀行(1997) 「欧州経済通貨統合(EMU

)を巡る最近の動きについて」『日本銀行調査月報。』

---(1998.5) 「euro導入に対する実務面での対応について」『日本銀行調査月報』。

---(1998.8) 「通貨統合後の欧州のペイメントシステムについて」『日本銀行調査月報。』

大久保和正(1995 )「ロンドン:インサイド・アウト

」『月刊資本市場』 No.124 。

島野卓爾(1996) 『欧州通貨統合の経済分析』有斐閣。

嶋拓哉(1995.6 ~9) 「セーフティ・ネットに関する国際倒産法上の一考察1

~4」 『貿易と関税。』

第4 章-金融ビッグバンとオープンマーケット-

佐賀卓雄(1999) 「取引所集中義務の撤廃について」『証券レビュー』第39

巻第1号、日本証券経済研究所)

横山淳(1998) 「取引所集中義務の撤廃について」『大和投資資料』

清水葉子(1999) 「アメリカの代替的取引システムとSEC

の規制について」(東証正会員協会『正協レポート』第3

巻2 号

中川英太郎(1999) 「取引所取引とオークション市場」『証券』東京証券取引所、4

月号

鈴木芳徳(1998) 「金融自由化と成熟経済」『神奈川大学70

周年記念論文集』

第5 章-金融システムの効率化・健全化と企業統治のあり方-

海老名誠・高宇知敏彦(1998)「 欧米のコーポレートガバナンスに学ぶ」『富士総研論集』.

奥村宏(1999) 「株式相互持合いについて」花輪俊哉(編著)『金融システムの構造変化と日本経済』中央大学出版部

証券団体協議会(1998) 「米国の経済および株式市場の現状と課題」

田村 茂(1999) 「金融システムの改革と企業金融」花輪俊哉(編著『金融システムの構造変化と日本経済』中央大学出版部

通商産業省産業政策局(編)(1997) 『日本経済の構造改革』(産業構造審議会総合部会

基本問題小委員会中間とりまとめ)東洋経済新報社

深尾光洋・森田泰子(1997) 『企業ガバナンス構造の国際比較』日本経済新聞社

Corbett, J. (1998) "Changing Corporate

Governance in Japan" ,in Corporate GovernanceFinancial Markets and Global Convergence ,edited by Balling, M., Henessy, Z, and

O'Brien, R,, Kluwer Academic Publishers.

Fama, E. (1976)Foundation of Finance ,Basic Book, Inc. N. Y.

Johnson, C. (1982) MITI and Japanese Miracle, Stanford University Press,

Prevezer, M. & Ricketts, M. (1994 ) "Corporate

Governance: The UK Compared with Germany

and Japan", in Capital Market and Corporate

Governance, edited by Dimsdale, N. &

Prevezer, M., Clarendon Press Oxford.

Sheard, P. (1996),Japanese Firms Finance and Markets , Harper for Australia Japan Research Centre,

Australia National University. Canberra.

第6 章-金融ビッグバンと家計の金融資産保有-

明石茂生・吉川卓也(1994) 「家計資産需要の属性分析」『成城大学経済研究』第126

号。

藤崎秀樹(1997) 「1,200 兆円個人金融資産の現状と今後の予測」『金融ジャーナル』第38巻第12

号。

浜島秀夫(1997) 「金融ビッグバンと個人の資産運用-投資信託の今後-」『郵政研究所月報』No.106

。

堀内芳彦(1997) 「個人金融資産と株式市場の活性化-ビッグバンの一課題として-」)『農林金融』第50

巻第9 号。

蟹江健一(1997) 「日米両国の家計の貯蓄行動と遺産・相続の実態」『郵政研究所月報』No.101

。

吉川卓也・小平裕(1995) 「生命保険需要の特性分析-簡易保険と民間生命保険-」『成城大学経済研究所研究報告』.5

。No

間々田孝夫1992 「日本の貯蓄と文化・社会的要因」『フィナンシャル・レビュー』第25

号。

水島一也編著(1995) 『保険文化』千倉書房(保険文化研究会報告書(水島一也ほか)

(1995) 『日本人と生命保険・その文化史的研究』生命保険文化センター)。

村本孜編(1998) 『日本人の金融資産選択』東洋経済新報社。

太田誠(1978) 「ヘドニック・アプローチの理論的基礎、方法および日本の乗用車価格への応用」『季刊理論経済学』。

沢泰久(1997) 「資産運用ビッグバンと投資信託」『Financial

Research』第24 号。

生命保険文化センター(1997) 『金融資産選択と金融マーケティング研究会報告書』。

白塚重典(1994) 「物価指数に与える品質変化の影響-ヘドニック・アプローチの適用による品質調整済みパソコン物価指数の推計-」『金融研究』第13

巻第4 号。

高山憲之・チャールズ・ホリオカ・太田清(1996)

『高齢化社会の貯蓄と遺産相続』日本出版社。

橘木俊詔・木村俊夫(1991) 「品質理論の金融資産選択行動への応用」証券市場実態調査分析研究会『日本の証券市場の実態調査と分析Ⅱ』資本市場研究会。

----1998 『日本の経済格差』岩波書店。()

小野善康「日本、資産の分散投資急げ」『日経新聞』(98

年5 月18 日)

中窪文男(1998) 「外為法改正と資金流失の可能性」『ニッセイ基礎研

REPORT』

Becker, G. (1965 ), “A Theory of the Allocation

of Time. " Economic Journal, Vol. 75,

Court, A. ( 1939),Hedonic Price Indexes with

Automotive Examples," The Dynamics of Automobile Demand ,The General Motors Corporation

Lancaster K (1966 ),"A New Approach

to Consumer Theory ," Journal of Political Economy Vol.74.

--------(1971), Consumer Demand:A New Approach, Columbia Univ. Press, 桑原秀史訳(1989)

『消費者需要-新しいアプローチ-』千倉書房。

Verma, V. (1980), "A Price Theoretic

Approach to the Specification and Estimation

of the Sales-Advertising Function "Journal of Business, Vol.53 No.3

第7 章-金融ビッグバンの倫理的含意-

Hayek, F. A. (1988 )The Fatal Conceit: The Errors of Socialism, London: Rout-ledge

,

加藤寛孝(1993)「アダム・スミスの『道徳感情論』の概要」『世界経済』1993

年3 月号。

加藤寛孝(1997) 「ウォルフレンの衝撃」『計画行政』20

巻2 号、1997 年6 月。

Norton,D.L. (1991 ) Democracy and Moral Development:

A Politics of Virtue

Univ of California Press DMDとして引用。

Smith A (1976 a) The Theory of Moral Sentiments,1759;

6th ed., The Glasgow Edition ,

eds, D. D. Raphae and A. L. Macfie,

Oxford: Oxford Univ, Press, TMSとして引用。

水田洋訳『道徳感情論』筑摩書房、1973

年。

Smith, A. ( 1976b) An Inquiry into the Nature

and Causes of the Wealth of Nations,

1776; 5th ed.,1789. The Glasgow

Edition, eds. R. H. Campbell and A. S.

Skinner,Oxford:Oxford Univ. Press,1976

WN.として引用。大河内一男監訳『国富論』全3

冊、

中公文庫、1978 年。

ウォルフレン,K.v.(1994) (篠原勝訳)『人間を幸福にしない日本というシステム』

毎日新聞社

柳田邦男(1998) 『この国の失敗の本質』講談社

(注)英語文献からの引用に当っては、訳本がある場合、しばしば訳文を多少変更したことをお断りしておく。訳者の方々にはこの点の御了承をお願したいと思う。

44

図5 -1 株式分布の推移(構成比)

(注)1985 年度以降は単位数ベース

(出所)東京証券取引所『東証要覧』1998

年

個人 金融機関(除投信、年金) 投資信託事業法人等

年金信託 外国人

個人 金融機関(除投信、年金) 投資信託事業法人等

年金信託 外国人

46

表5 -1 日米企業(製造業)の資金調達動向(1966

~95 年)

(資料出所) 日本銀行 『日本経済を中心とする国際経済研究連絡委員会比較統計』

47

表5 -2 我が国企業の増資資金コストの捉え方

(出所)柴田典男・高田義幸「エクイティ・ファイナンスと株式持ち合い」

『企業会計』'90 .Vol.42 .No7

48

図5 -2 日米主要企業(製造業)の自己資本利益率

(資料出所) 日本銀行 『日本経済を中心とする国際比較統計』

50

(注1 )株数ベースの株式売買回転率=(年間売買株数/年間平均上場株式数)×100

(注2 )代金ベースの株式売買回転率=(年間売買総額/年間平均時価総額)×100

(注3 )計数は東証第一部・第二部の合計値

(資料出所)東京証券取引所『東証要覧』

図5 -4 一株当たり平均配当金の推移

(資料出所) 東京証券取引所 『東証要覧』

表5 -3 家計が重視する貯蓄運用の基準

(出所)貯蓄増強中央委員会 『貯蓄に関する世論調査(1991

年以前)』および

『貯蓄と消費に関する世論調査』(1992

年以降)

44

図5-1 株式分布の推移(構成比)

(注)1985 年度以降は単位数ベース

(出所)東京証券取引所『東証要覧』1998

年

個人 金融機関(除投信、年金) 投資信託 事業法人等 年金信託 外国人

個人 金融機関(除投信、年金) 投資信託 事業法人等 年金信託 外国人

46

表5-1 日米企業(製造業)の資金調達動向(1966~95

年)

(資料出所)日本銀行『日本経済を中心とする国際経済研究連絡委員会比較統計』

47

表5-2 我が国企業の増資資金コストの捉え方

(出所)柴田典男・高田義幸「エクイティ・ファイナンスと株式持ち合い」

『企業会計』'90 Vol.42 No.7

48

図5-2 日米主要企業(製造業)の自己資本利益率

(資料出所)日本銀行『日本経済を中心とする国際比較統計』

50

(注1)株数ベースの株式売買回転率=(年間売買株数/年間平均上場株式数)×100

(注2)代金ベースの株式売買回転率=(年間売買総額/年間平均時価総額)×100

(注3)計数は東証第一部・第二部の合計値

(資料出所)東京証券取引所『東証要覧』

図5-4 一株当たり平均配当金の推移

(資料出所)東京証券取引所『東証要覧』

表5-3 家計が重視する貯蓄運用の基準

(出所)貯蓄増強中央委員会 『貯蓄に関する世論調査』(1991

年以前)および

『貯蓄と消費に関する世論調査』(1992

年以降)

代金ベース株数ベース